随着基因测序、基因编辑、DNA合成、代谢路径研究、生物信息学以及大数据学科的进步,合成生物技术发展迅猛。2022年全球合成生物市场规模为139.8亿美元,预计到2027年全球市场规模达387.3亿美元。其中,医疗健康将成为最大的细分市场,2027年市场规模占比达26.6%。未来几年将是国内合成生物学企业进行商业化落地的关键阶段。

行业现状:

合成生物产业的关键环节包括菌株设计改造、工艺开发、工业化量产和终端产品的交付,涉及生物、化学、材料、计算机等多个学科的交叉。

图1合成生物学产业链

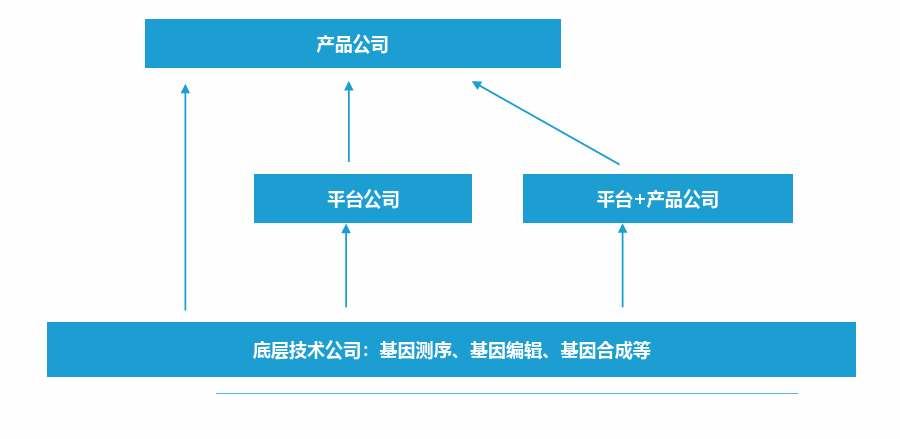

国内合成生物学企业大致可分为两类,一类是专注于下游应用的产品型企业,专注垂直化产品及专项技术突破,覆盖所有关键环节的全产业链,拥有规模化生产的能力和市场化能力;另一类是底层技术驱动、专注于菌株设计和改造等基础研究能力的平台型企业,根据性能特点选择应用场景,交付的产品是菌株,由代工厂完成产品的生产。产品型企业在产品研发过程中往往会同步建立研发平台,让多个产品管线的快速落地,而平台型企业也可以在发展后期逐渐建立下游的研发创新能力,生产出自己的产品。

图2合成生物学公司分类

国内合成生物学企业具有产业、成本、市场优势,但也面临研发平台、资本、人才、知识产权等挑战,进步空间较大,未来几年将是国内合成生物学公司底层技术突破验证、转化落地的关键时期。目前大部分企业处于商业模式探索的阶段,在资本市场显现出产品型公司比平台公司更受认可的趋势。

由于合成生物学整体仍然处于比较早期的阶段,市场规模不大,对产品研发的需求也不大,仅仅依靠平台为客户提供研发服务,可能并不足以支撑平台型企业的发展。平台通过与公司合作来开发具体产品,公司不会因为某个产品的失败而陷入困境。但作为横向平台型企业,其业务中不涉及产品的生产制造,或许会错过产业链中最能创收的环节,因此平台型企业的价值与利润很难实现转换。现在,投资界和产业界越来越倾向于有自主产品,能够完成全产业链的产品型公司,这类公司在当前阶段更容易形成商业闭环,快速盈利。

产品型公司商业化关键点:

长期而言,成本问题是合成生物学技术公司与传统行业抗衡的关键。当下,合成生物学公司的发展道路应该更倾向于对标化工巨头的发展路径,具备丰富且有竞争力的自主产品线和规模化生产的能力,以及形成到销售的闭环。选品和规模化生产,是绝大部分合成生物学公司面临的关键挑战。

选品是合成生物学产品型公司需要考虑的核心。合成生物学领域产业化的一大痛点在于边界太广,很难挑选具体的落地路径,因此最初阶段的选品就尤为重要。首先是产品是否存在——全新的产品下游应用和市场有待开拓,已有的产品应用和市场相对较为成熟;第二是产品市场空间。同时存在大宗化学品和高附加值化学品两条路线,对于大宗化学品,市场空间大,无疑需要与传统化学法或已有产品生产方式竞争,需要关注生物合成的产品相比于传统产品是否具有成本优势、工艺优势、质量优势,是否符合市场需求。高附加值化学品通常更贴近消费端,下游往往期望产品具有独特或差异化的性能,对产品价格有更高的容忍度。

另一方面,以合成生物学为基础的生物制造是实现碳中和的重要途径,总体而言,与化工合成路线相比,目前生物制造产品平均节能减排30%-50%,未来还有50%-70%减排潜力。同时,政策亦逐步施行碳税等碳中和政策,将会进一步拉开生物制造对传统工艺的成本优势,合成生物相关的制造产业也将迎来重要发展机会。

图3生物制造产品在实现碳中和的优势

选品的核心在于企业对于商业模式的不同选择,并无明显优劣。企业在选择产品时,更多考量自身技术特点及下游行业资源优势,以盈利为导向,协同考虑短期盈利和长期发展。从技术选品角度出发,不论是选择低单价、市场规模大的产品,还是高附加值且规模小的产品,均需适配企业能力,以及终端市场需求。

工艺放大是规模化生产的必要步骤。特别是对于生物技术类企业而言,从小试到中试阶段的规模化放大是重要的里程碑事件,90%以上在实验室有效的技术可能难以在产业端得到放大。仅以发酵这一个环节而言,一个完整的发酵周期往往需要一个月,从小试、到中试再到大规模生产,需要设计团队与生产团队相互配合,从上游的菌株设计到下游的生产工艺全流程把关。“工艺放大”过程中需要考虑发酵规模、转化率、生产成本、质量稳定性、能耗、碳排放等因素。在微生物发酵过程中需要关注具体指标,如温度、pH值、代谢产物积累都会影响发酵结果。我国是发酵大国,根据《中国工业生物技术白皮书2022》,中国发酵产品总量位居全球第一,氨基酸、维生素、有机酸等发酵产品产量也全球领先。在分离纯化领域,国内化工基础坚实,可以帮助企业产品提纯工艺降本增效。

代表性企业案例:

合成生物学企业成熟周期长、研发投入大,美国起步较早,在基础研究与人才培养方面均有领先优势。以代表性企业Ginkgo Bioworks为例。Ginkgo bioworks作为平台型公司,建立了相对成熟的生物铸造厂商业模式,通过将DNA编辑、合成、插入,细胞水平测试,强化数据分析能力,并将数据科学应用到下一次测试中去,形成了研发闭环。在生物铸造厂投入使用后,每年经济产出提升了3倍,而每个工作单元的平均支出却能够下降约50%。目前在积极并购扩张,布局合成生物领域资源整合及拓展合作。

图4波士顿Ginkgo Bioworks实验室

Ginkgo Bioworks坚持“平台型”企业定位,通过向客户提供细胞编程、菌株设计、编码和修正、生产微生物细胞服务等来获取收入。Ginkgo Bioworks打造细胞编程代码库和铸造厂核心资产,掌握合成生物学前端关键技术。其搭建的高通量工程化平台,能够大批量测试多种元件及线路组合,获取海量实验数据并分析改进,深入掌握基因线路的设计原理。同时积累大批优质元件,从而让合成生物学的基因线路设计变得可预测,大大提高了菌株构建的效率,掌握了一定的先发优势。Ginkgo通过与公司合作来开发具体产品,可以降低某个具体产品的商业化风险,但同时也可能会错过创造高额收益的机会,平台型企业的价值与利润很难实现转换。

而产品型企业打通了从生物构造、发酵纯化到产品改性的全产业链,侧重规模化生产,也就是发酵等后续环节。有明确的产品管线规划,选品也更务实,力求能在短期内做出上规模、有利润的终端产品。这也是目前国内合成生物领域的主流商业模式。如凯赛生物的生物尼龙、华恒生物的丙氨酸,都是合成生物领域打通从研发到产品全产业链的成功案例。

凯赛生物是全球首家、也是目前唯一一家能利用生物法大规模实施长链二元酸产业化技术的企业,打破了国外技术垄断。目前其长链二元酸产品在国内市占率达95%,在国际市场的占有率也接近80%。凯赛生物着眼于生物基聚酰胺,利用合成生物方法生产聚酰胺材料。在长链二元酸的产业化中,分离纯化会耗费大量成本。凯赛生物对此进行了技术突破,可提供以生物法制造的从十碳到十八碳长链二元酸系列产品。戊二胺官能团密度大、反应活性高,是重要的碳五平台化合物。凯赛生物的戊二胺生产菌株在产物耐受性上取得了突破,实现了生物基戊二胺万吨级产业化。有了这样的二元酸和戊二胺,就可以制造聚酰胺材料家族,不同组合可以得到不同熔点、不同透明度、不同软硬度的材料,经过下游的加工可以开发在纺织、工程塑料和复合材料上的应用。相较于传统石油基聚酰胺,凯赛生物的生物基聚酰胺是一种来源更环保、性能更优异且可持续性更强的生物基新材料,可广泛应用于纺织和工程材料领域。

图5 凯赛生物打造完整的生物基聚酰胺系列产品平台

华恒生物是一家以合成生物技术为核心的企业,经过多年的创新发展,华恒生物已经成为全球领先的通过生物制造方式规模化生产小品种氨基酸产品的企业之一,尤其是以可再生葡萄糖为原料厌氧发酵生产L-丙氨酸和L-缬氨酸的关键技术已达到国际领先水平。实现了全球首次厌氧发酵法规模化生产L-丙氨酸。这使得L-丙氨酸产品成本降低约50%,并且形成了自有业务的上下游产业链一体化优势,成本优势非常明显。此外,华恒生物还在持续拓展产品布局。2023年公司按计划逐步实现生物基丁二酸、1,3-丙二醇和苹果酸的产业化生产。相关项目建成后,华恒生物的产品、技术也将从氨基酸、维生素等扩充到生物基新材料单体,加速更多优质科技成果的产业化落地,进一步打开公司业务增长空间,持续提升盈利能力。

结语:

我国在生物制造领域拥有较为强大的产业基础和工业体系配套,产业链完整,具备产业与成本优势。目前,国内上市的合成生物学企业聚焦于产品的商业化阶段,在部分细分产品领域取得行业领先地位。主要的发展趋势是结合下游需求增长进行选品,对优势产品进行扩产节奏调整,持续研发推动成本下降,适度、择时布局量产新产品。