一、无人机行业概况

1.无人机的定义

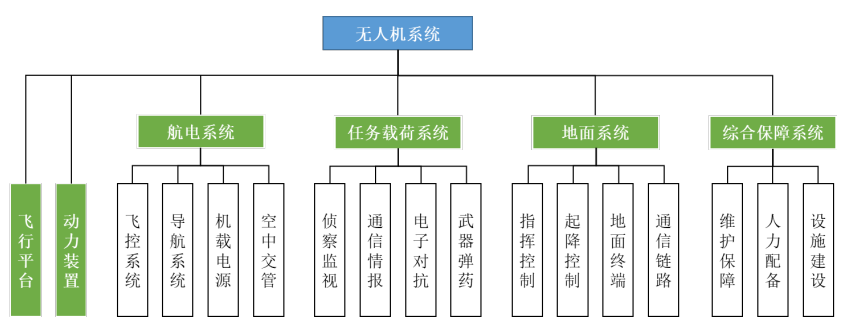

无人机全称为“无人驾驶飞机”,是不携载操作人员、由动力驱动、可重复使用、利用空气动力承载飞行、可携带有效载荷、在远程控制或自主规划的情况下完成指定任务的航空器。典型的无人机系统由飞行平台、动力装置、航电系统、任务载荷系统、地面系统、综合保障系统等组成。

图1:无人机系统组成

资料来源:中航无人机招股说明书

飞行平台是无人机最基本的组成部分,是无人机的主体。飞行平台将动力装置、航电系统、任务载荷以及其他部件组合成一个整体,以实现无人机在空中的飞行。

无人机使用的动力装置主要有涡轮螺旋桨发动机、活塞式发动机、涡轮喷气发动机、涡轮风扇发动机、涡轴发动机及电动机等。

航电系统包含飞控系统、导航系统、机载电源及空中交管等系统,系保证无人机完成拟定任务的关键系统。其中飞控系统系无人机完成起飞、空中飞行、执行任务和返场的核心系统;导航系统保障了无人机安全、准时、准确到达既定任务地点;机载电源保障无人机上动力、测控、飞行控制与管理、导航及任务设备等系统和设备正常工作。

任务载荷系统指无人机携带的完成指定任务的设备或装置,按用途可分为侦察监视、情报通信、电子对抗、武器弹药及其他民用装备等。

地面系统主要包括指挥控制、起降控制、地面终端及通信链路等系统。其中,指挥控制、起降控制主要由地面终端地面控制站实现,地面控制站是实现无人机指挥控制、任务规划、操作控制及显示记录功能的控制系统。通信链路是无人机与地面系统联系的纽带,主要任务是建立空地双向数据传输通道,用于完成地面控制站对无人机的远距离遥控、遥测和任务信息传输等功能。

综合保障系统包含飞机平台及地面系统的维护保障系统、人力资源配备及其他设备设施,对无人机系统起支持支撑作用。

2.无人机分类

无人机系统种类繁多、用途广泛,通常可按用途、飞行平台构造、大小、飞行性能、续航时间等方法对其进行分类。不同的无人机系统在尺寸、质量、航程、航时、飞行高度、飞行速度、性能和特征以及任务等多方面都有较大差异。

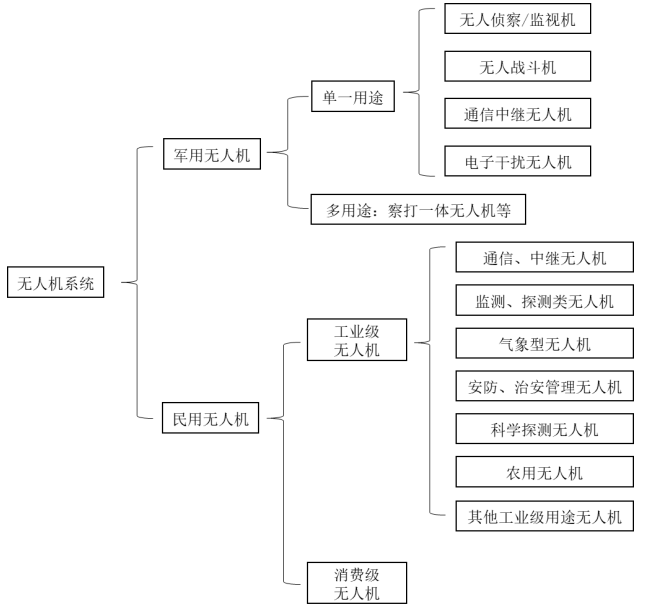

按用途分类,无人机可分为军用无人机与民用无人机两大类。

图2:无人机按用途分类

资料来源:中航无人机招股说明书

军用无人机对于灵敏度、飞行高度、飞行速度、智能化等性能有着更高的要求,是技术水平最高的无人机,主要包括侦察、靶机、诱饵、电子干扰、战斗攻击和察打一体无人机等机型。

民用无人机一般又分为消费级无人机和工业级无人机。消费级无人机主要用于影视航拍和消费娱乐,操作便利性好;工业级无人机主要用于协同或代替人工完成多种商业领域的任务,通常搭载完成作业飞行活动的装置或设备,主要应用于农林植保、安防治安、科学探测以及物流运输等各行业领域。

按飞行平台构造形式的不同,无人机可分为固定翼无人机、无人直升机、多旋翼无人机和混合式无人机等。

固定翼无人机目前是军用和部分民用无人机的主流平台,具有飞行速度快、载荷大、续航时间长等优点,因此在对航程、升限等有要求的领域应用更广泛,譬如农业植保、军事侦察、打击等。但固定翼无人机也有其局限性,其起降要求较高,不具备垂直起飞能力,且不能悬停。

无人直升机外形与传统直升机相类似,可以原地垂直起飞和悬停。相比于固定翼无人机在使用上更灵活机动,相比于多旋翼小型无人机,又能够承担更大的载荷,但因技术复杂度高,使用和维护的成本也较高。近年来,无人直升机出现在军事侦察、海事巡逻,以及应急救援等场景中。

目前市面上消费级无人机大多为多旋翼无人机,常见为四旋翼,也有六旋翼甚至八旋翼的机型。多旋翼无人机的优势在于拥有垂直起降及精准悬停功能,同时体积小、操作灵活且成本相对较低。多旋翼无人机可应用于较多工业领域,譬如管道检修、仓库清点等。但由于多旋翼无人机续航时间较短、作业面积较小、速度慢,使其在应用时受到一定的限制。

按照无人机的质量及外形尺寸的大小,无人机可分为微型无人机、小型无人机、中型无人机和大型无人机等几类。大型无人机质量一般大于800千克;中型无人机质量一般为200-800千克;轻型无人机质量一般为100-200千克;小型无人机质量一般为1-100千克;微型无人机质量一般小于 1 千克。

二、无人机行业发展背景及产业政策

无人机最早是因军事应用而出现的,主要用于侦察和目标打击。20世纪80年代以来,美国、日本、中国纷纷探索无人机在民用领域的应用。21世纪以来,受益于信息化、卫星导航、任务载荷等技术的发展,无人机在军事领域和工业领域的应用日益广泛。随着无人机产业链趋于成熟,飞控与导航技术的快速发展,无人机具备了小型化、智能化、低成本的条件,消费级无人机快速发展并趋于成熟。

工业无人机行业是近几年才开始发展的战略新兴产业,产业处于快速发展前期,行业集中度逐步提高,产业链上下游配套不断完善。历经技术进步和市场培育,工业无人机平台的安全可靠性不断提高,搭载的传感器逐渐多元化,应用解决方案不断丰富,为传统行业注入新的活力,开发了诸多立足于空中视角的新应用,工业无人机已逐步作为行业基础工具被各领域广泛应用。

中国已成为全球无人机行业版图中最重要的一部分。随着中国低空空域持续开放、监管手段日趋完善、技术不断成熟,加之人工智能、5G通讯等新技术赋能,我国工业级无人机企业将获得历史性的发展机遇。

近年来,国家层面出台了一系列政策推动国内无人机行业的发展。2017年12月,工信部出台了《关于促进和规范民用无人机制造业发展的指导意见》,提出“2025年,民用无人机产值达到1800亿元,年均增速25%以上”的发展目标,推动民用无人机产业持续快速发展2022年1月民航局发布的《“十四五”民用航空发展规划》重点提出大力引导无人机创新发展、加强无人机运行安全管理等内容,并提出无人机“十四五”期间运行小时数将于2025年达到250万小时。2022年6月,国务院在《广州南沙深化面向世界的粤港澳全面合作总体方案的通知》中,明确表示要“推进无人机、无人艇等无人系统产业发展”。2023年5月,国务院、中央军委公布《无人驾驶航空器飞行管理暂行条例》,该条例填补了无人驾驶航空器管理法规空白,依法加强无人驾驶航空器飞行及相关活动的安全监管,有效化解和防范风险,规范企业经营活动,促进产业持续健康发展。

表1:“十四五”以来我国无人机行业相关政策

资料来源:公开资料整理

三、无人机产业链分析

民用无人机领域,上游多为零部件制造商和分系统制造商,无人机主机厂承担系统集成及服务提供的职能。上游环节,一般可分为零部件、任务载荷件、分系统研制商。零部件制造环节,一般包括芯片、电池、电机、发动机、结构件等;任务载荷件环节,一般包含航摄相机、激光雷达、航摄仪、高光谱成像仪等专业任务载荷;分系统研制商一般分为飞控导航、飞行器、任务载荷地面指控等分系统。中游环节,一般包含系统集成商和服务提供商,系统集成商多单指只包含无人机系统集成,不涉及服务提供,但目前多数企业均已涉及;但存在部分企业以提供服务为主,包含无人机航飞数据整合、飞行培训、技术支持、售后维修、租赁等。民用无人机下游应用广泛,包含娱乐、测绘、巡检、安防、应急、农林牧渔等。

图3:民用无人机产业链

资料来源:广发证券研究所

四、无人机行业市场规模及未来成长情况

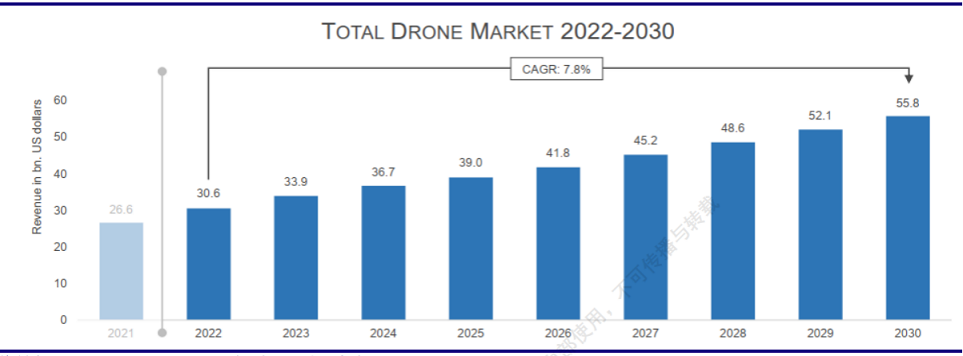

从全球市场看,无人机正在从一个消费级产品逐步渗透到各行各业的应用当中,市场规模稳步扩大。根据2022年 Drone Industry Insight的统计数据,2021年全球民用无人机市场规模约为266亿美元,同比增长15.0%,预计2025年市场规模390亿美元,2030年达到558亿美元,8年复合增长率约7.8%。

图4:全球无人机市场规模与增速(单位:十亿美元)

资料来源:Drone Industry Insight

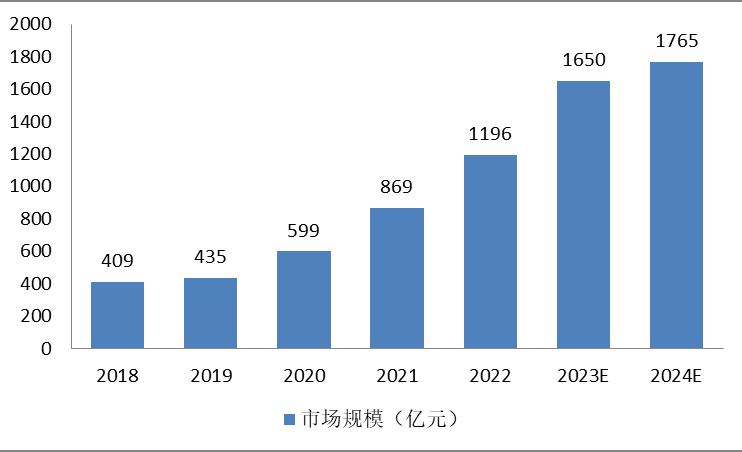

无人机在我国起步较晚,且开始于军用领域。近年来,无人机在民用领域的需求得到较大规模释放,根据Frost&Sullivan的数据,2022年中国民用无人机市场规模达1196亿元,同比增长37.63%,预计2023年规模将增至1650亿元,2024年将达1765亿元。

图5:2018-2024年中国民用无人机市场规模

资料来源:Frost&Sullivan

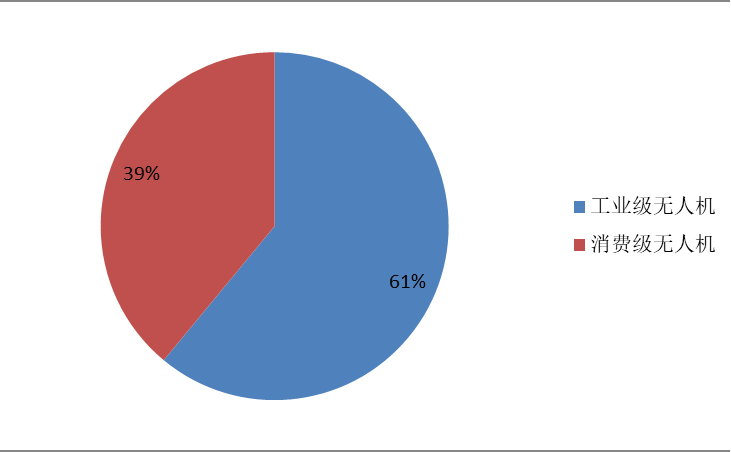

无人机在工业级应用场景的需求释放将成为民用无人机产业规模增长主要驱动力。民用无人机根据下游用户的类型,可分为消费级与工业级无人机两种类别。随着无人机在工业应用场景的拓展,更多高价值的工业级无人机已应用到生产生活中,曾主导市场的消费级无人机市场份额逐年降低,目前工业级无人机已超过消费级无人机成为民用无人机增长的主要驱动力。2022年,我国工业级无人机市场规模达727亿元,占比61%;消费级无人机市场规模469亿元,占比39%。预计到2025年工业级无人机市场规模占比将超过80%。

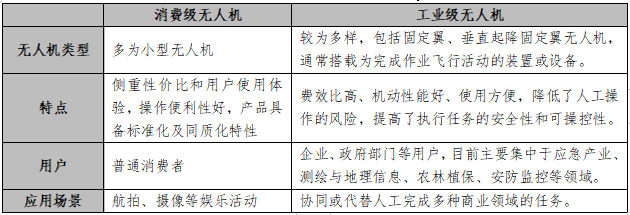

表2:工业级无人机和消费级无人机对比

资料来源:前瞻产业研究院

图6:2022年中国民用无人机市场结构

资料来源:前瞻产业研究院

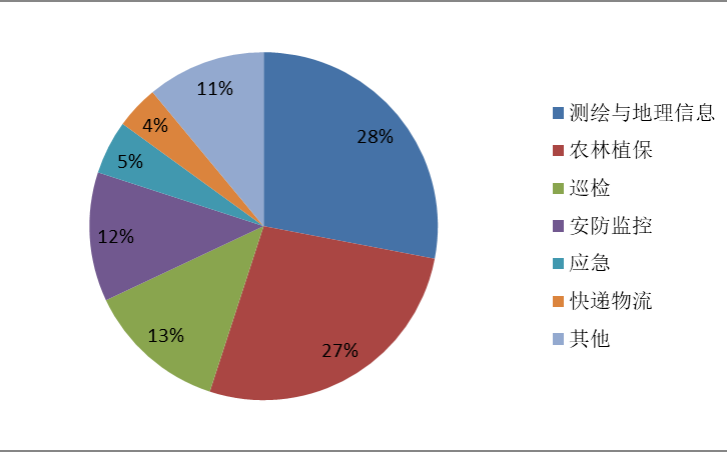

随着民用无人机技术进步的加速,其应用范围也在不断拓宽,产业规模不断壮大。目前我国工业无人机主要应用于测绘与地理信息、农林植保、巡检、安防监控、应急等领域。根据《中国工业无人机行业研究报告》,2021年测绘与地理信息、农林植保、巡检、安防监控为前四大应用领域,市场占比分别为28%、27%、13%、12%。

图7:2021年中国工业无人机市场下游应用领域占比情况

资料来源:《中国工业无人机行业研究报告》

五、无人机行业竞争格局分析

军用无人机资质壁垒较高,竞争格局相对集中,而工业级无人机标准化程度低,行业内企业数量众多,尚未出现一家独大的竞争局面。主要原因为,工业无人机更注重技术指标及定制化能力。定制化能力体现为对不同无人机分系统的二次开发,实现不同应用领域定制化功能,行业标准化程度低,规模化复制能力较弱;其次,工业无人机厂商均在积极拓展应用场景,目前阶段,很多企业仅专注于某个行业进行深入挖掘,彼此行业交叉较少,行业整体呈分化局面。在较多且分散的应用场景下,工业无人机行业内企业数量众多,除大疆无人机市场份额较高以外,其他工业无人机企业市场份额均相对较低。

不同种类的工业无人机市场,其竞争格局存在一定差异。从分类看,工业无人机企业产品类型主要分为多旋翼无人机、固定翼无人机和垂直起降固定翼无人机等。据纵横股份招股书,在多旋翼无人机领域,大疆创新、科比特、飞马机器人、极飞科技、中海达、易瓦特等是国内的主要参与者,其中大疆创新凭借先发优势及技术实力等,占据全球超70%的市场份额,呈现一家独大的竞争格局;在固定翼/垂直起降固定翼无人机领域,目前主要参与者包括纵横股份、观典防务、科比特、航天宏图等。其中,据观典防务招股书援引Frost & Sullivan报告,2019年,在垂直起降固定翼工业无人机整机市场的主要参与者中,纵横股份、华测导航、科比特、中海达、华测导航等公司的市场份额分别为53.8%、11.7%、7.8%、5.9%和5.9%,即除纵横股份一家独大外,其余企业市场份额较为接近,格局较为分散。

从下游应用场景看,主要企业集中于农业、测绘、警用等领域,且多数领域呈现一家独大、其余分散的行业格局。从行业应用看,大多数工业无人机企业主要专注于某些特定领域进行深入挖掘,但也涉及其他行业。例如,极飞科技、高科新农、艾森博、无锡汉和等以农业植保领域为主;观典防务以禁毒服务为主;纵横股份、航天宏图等以测绘、遥感等领域为主。多数细分市场呈现少数独大、多家分散的行业格局。农业无人机领域,据极飞科技《发行人及保荐机构关于审核问询函的回复》,援引Frost & Sullivan报告,2020年大疆创新、极飞科技、杭州启飞、无锡汉和在中国农业无人机市场份额分别为54.82%、37.59%、2.80%、1.78%,大疆创新与极飞科技合计市场份额占比达92.41%,市场竞争高度集中,但后者份额较为分散。无人机安防监控与应急市场领域,据观典防务招股书援引Frost & Sullivan报告,2019年该公司以5.9%的市场份额排名第二,整体呈现分散的行业格局。

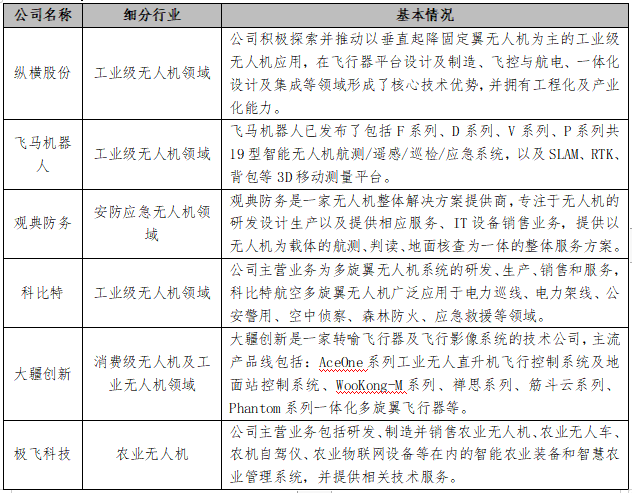

表3:中国工业无人机行业主要企业

资料来源:公开资料整理

六、无人机行业发展趋势

无人机在各个行业中都有很大的发挥空间,未来要继续优化无人机飞行过程中的配置和装置,采用更精密准确的技术使其越来越智能,这不仅对科学技术研发团队提出了更高的要求,也对无人机的行业发展带来不断的突破和新生力,是推动无人机行业向上更好发展的原动力。

目前,在无人机技术方面,我国在大疆创新等企业的助力下,暂时具有一定领先优势。基于此,近年伴随着行业资本的持续涌现,相关企业的布局显著加快,以及5G、人工智能等商用步伐的不断深化,新基建等战略的进一步落实,民用无人机的发展也在不断进步。

随着人口老龄化加速,我国适龄劳动人口占比逐年下降,同事人力成本居高不下,招工难、用工难的问题尤为明显。同时,现代人对劳动保护的意识也逐步提高,不愿从事枯燥、高危险和较为辛苦的工作。在商业航拍、测绘、电力巡线、环保、农情监测、农业植保等领域,工业级无人机都可以很大程度上代替人类。

总的来说,无人机行业的发展趋势表明,无人机将在未来成为更强大、多功能和普及的工具,用于解决各种领域的任务和挑战。技术创新、法规合规性和市场需求将继续推动无人机领域的发展。

七、投资建议

民用无人机市场的需求基础在于如何用更低成本实现相关职能,本质在于替代人,因此成本为发挥替代效应的关键。多数无人机主机厂为系统集成商,由于上游载荷分系统多为货架产品,同时下游应用场景分散,使得民用无人机行业的准入及应用门槛相对较低。

另一方面,载体特征为民用无人机应用本质之一,如何更好发挥载体特性,实现在不同场景下以更低成本获取数据,是民用无人机厂商的核心壁垒之一。具体看,以更低成本发挥载体特征的方向有二,单场景的高可靠以及多场景的通用化。前者,强调发挥主机厂的成本优势,降低因平台低可靠性带来的后期维护维修成本;后者,强调发挥主机厂的规模经济,降低跨平台的定制属性,是提升主机利润率的关键之一。因此,建议关注具备高可靠低成本无人机平台研发生产能力以及具备跨场景通用化能力的无人机企业。