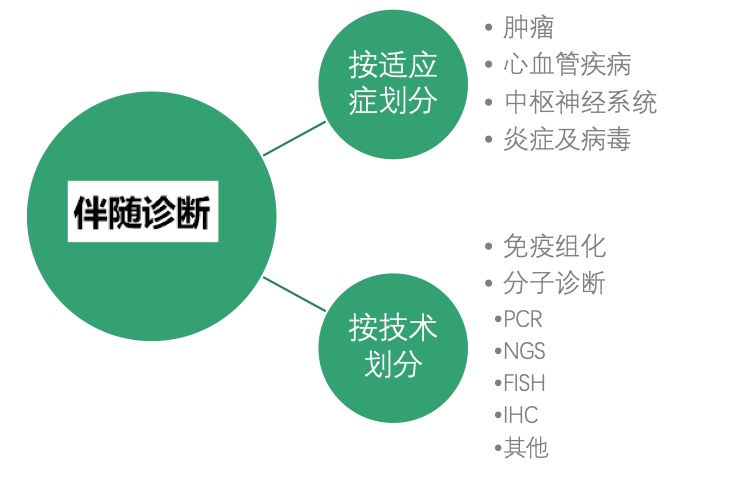

伴随诊断(CompanionDiagnostic,CDx)是一种体外诊断技术,能够提供患者针对特定治疗药物的治疗反应信息,包括:确定最有可能从药物中受益的患者,确定该药物相关严重不良反应风险较大的患者,确定已经过充分研究具备安全性和有效性的人群亚组等,从而提高患者治疗效率并降低无谓的治疗开支。最早的伴随诊断起始于1998年FDA批准的赫赛汀和相应的Her2检测,赫赛汀(Herceptin)是一种靶向HER-2的人源化单克隆抗体,它在约20%浸润性乳癌中HER-2扩增,而同时上市的伴随诊断试剂能够帮助医生鉴别出这20%的患者人群并定向用赫赛汀做治疗。伴随诊断涉及的疾病领域可细分为肿瘤学、心血管疾病、中枢神经系统、炎症及病毒学等。

从伴随诊断在不同适应症上的划分来看,肿瘤伴随诊断应用最广,发展速度最快,也是目前最热门领域。这得益于肿瘤生物标志物检测方法学的迅速发展,以及越来越多可成药靶点被发现。在肿瘤伴随诊断领域,主要采用分子诊断技术。在技术上看,PCR、NGS、FISH等基因测序技术不断更新迭代,分子诊断类型的研究成果和创收增长速度远高于其他方法。

图1 伴随诊断分类

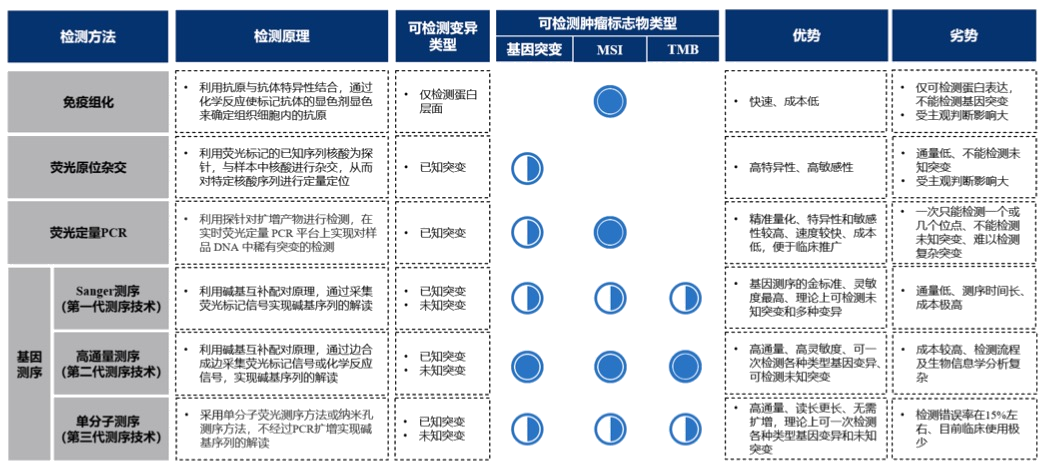

肿瘤伴随诊断主要技术

目前,伴随诊断领域中应用最广泛的是荧光定量PCR 和高通量基因测序NGS。PCR和基因测序都经历了两次升级。PCR 的升级包括二代荧光定量 PCR(qPCR)和三代数字 PCR(dPCR),三代相比二代主要在定量分析上有优化,目前应用最广泛的是二代荧光定量PCR;基因测序的升级包括二代高通量测序和三代单分子测序,三代在读长上更长。同样,目前应用最广泛的是二代高通量测序NGS。免疫组化IHC 在研究指标上比较单一,目前多重荧光免疫组化(mIHC)可实现 7-9 种标志物的染色;荧光原位杂交FISH 技术检测时间长,目前快速 FISH 技术可将杂交时间由最低 8h 缩短到 2h。上述技术各有特点,在应用上相互补充。

图2 临床分子诊断不同技术路径比较

(来源:《南京世和基因招股书》)

肿瘤伴随诊断市场情况

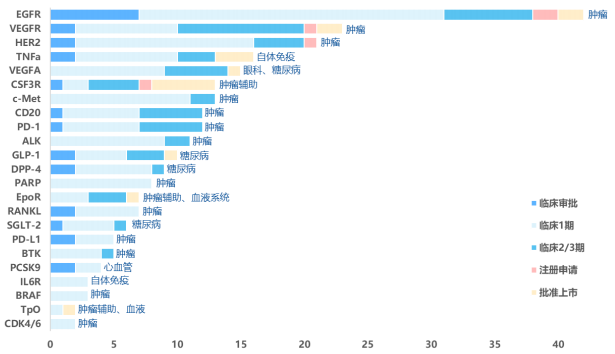

目前,在治疗上应用伴随诊断检测最多的癌种为非小细胞肺癌以及乳腺癌,结直肠癌、肝癌等癌种的检测位点也在不断挖掘之中。靶向新药获批种类多,获批速度有加快趋势。

图3 本土研发靶点创新现状

(来源:国泰君安《肿瘤靶向药物:倍道而进、百舸争流》)

EGFR(EpidermalGrowthFactorReceptor):一种受体型酪氨酸激酶,也被称为ErbB-1或HER1,EGFR突变常见于肿瘤细胞中,在亚洲NSCLC患者中,EGFR突变约占50%,是非小细胞肺癌发生的最重要驱动基因。

HER2:一个发现较早的致癌基因,在大约20%的乳腺癌(HER2阳性乳腺癌)中,HER2过度表达,并且与更具侵袭性的疾病和不良预后有关。另外,HER2过表达、扩增和突变也在多种其他实体瘤得到确认,包括胃癌和胃食管交界处(GEJ)癌、胆道癌(BTC)、结直肠癌(CRC)、非小细胞肺癌(NSCLC)和膀胱癌等,发病率从子宫癌的>50%到NSCLC的2%左右不等。

BRAF:一种原癌基因,位于人类7号染色体上,BRAF在3个亚型中突变频率最高,大约7%~8%的人类肿瘤发生BRAF突变;黑色素瘤中BRAF突变率最高,约40%~68%恶性(转移性)黑色素瘤发生BRAF突变。BRAF突变是第一个在黑色素瘤中被发现的高频率突变基因,目前已经成为黑色素瘤的治疗靶标。另外5%~8%结肠癌也发生BRAF突变,BRAF在甲状腺癌中突变率约为5%~20%,其中,甲状腺乳头状癌亚型中突变率最高,突变率为30%~70%。

KRAS:RAS是肿瘤中突变最为广泛的癌基因,大约30%的肿瘤中含有RAS突变。KRAS、HRAS和NRAS3种亚型均被发现在肿瘤中存在突变,其中以KRAS突变最为常见,占RAS突变的86%。

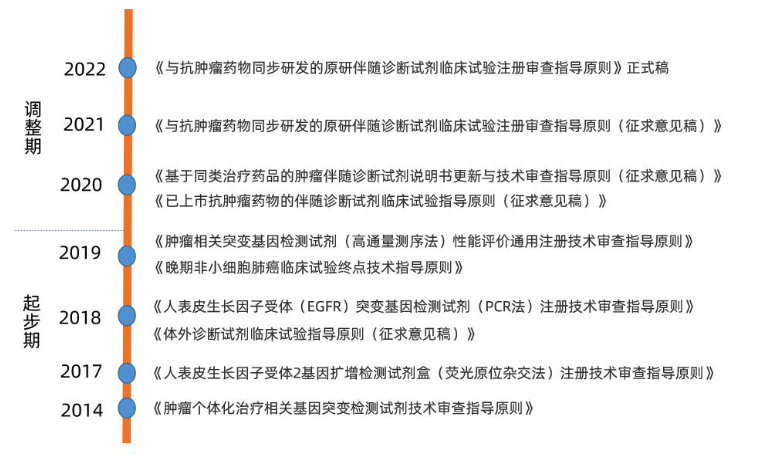

伴随诊断这些年在我国得到迅速发展。自2018年以后,国家对于伴随诊断的相关政策法规陆续出台,逐渐明确指导方向。2020年8月13日,国家药品监督管理局医疗器械技术审评中心(CMDE)公开发布《已上市抗肿瘤药物的伴随诊断试剂临床试验指导原则(征求意见稿)》征求意见,这是国内发布的第一个关于伴随诊断试剂的指导原则。2021年9月30日,CDE公布的《与抗肿瘤药物同步研发的原研伴随诊断试剂临床试验注册审查指导原则(征求意见稿)》,更是对伴随诊断的开发做了清晰化的方向。2021年11月26日,国家药监局(NMPA)正式发布《抗肿瘤药物的非原研伴随诊断试剂临床试验注册审查指导原则》,加强了非原研伴随诊断医疗器械产品注册工作的监督和指导。2018年1月,NMPA审批通过了艾德生物的Super-ARMS ®EGFR基因突变检测试剂盒,这是我国首个以伴随诊断试剂标准评审的ctDNA检测试剂盒。2018年7月,NMPA审批通过了燃石医学的试剂盒,成为我国首个获批的NGS肿瘤多基因检测试剂盒,后续上市了5个NGS产品,其中4个针对非小细胞肺癌,1个针对乳腺癌。

图4 我国伴随诊断政策发展阶段

(来源:动脉网《2022伴随诊断行业研究报告》)

近年来抗肿瘤治疗靶点层出不穷,相关靶向药物推陈出新,能够根据病人基因分型实施精准治疗; 另一方面,政府通过医保谈判持续将相关靶向药物和免疫药物纳入国家医保报销体系,大大提升了临床先进用药的可及性;肿瘤患者支付意愿及能力显著增强,进一步推动了高通量基因检测尤其是大Panel 基因检测的临床广泛应用。

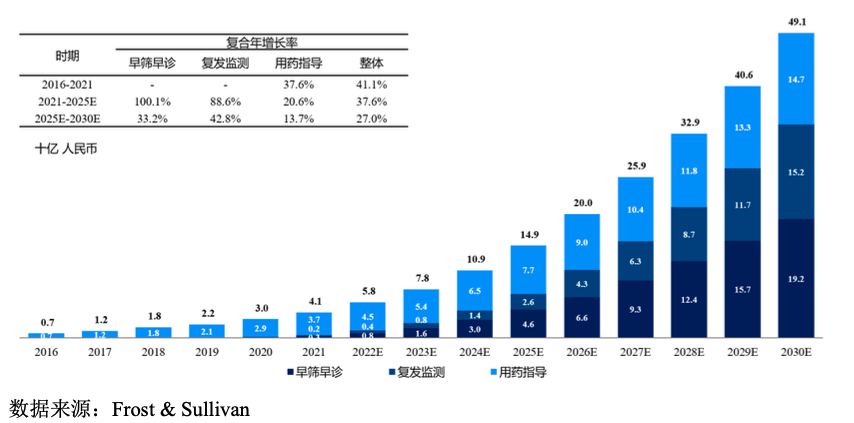

国内肿瘤高通量基因检测市场规模已由2016 年的7亿元至增至2021年41亿元,复合年增长率为41.1%;预计2025年和2030年,市场规模将分别达到149亿元和491亿元,呈现快速增长态势;其中肿瘤复发监测、早筛早诊的未来市场空间预计将超过用药指导领域,成为行业发展的新动能。目前我国伴随诊断市场占全球市场体量的比重仍不算高,但自2018年起增速已超全球市场增速,预计未来我国与美国等发达国家伴随诊断的市场规模差距将不断缩小。

图5 我国肿瘤高通量基因检测市场规模(2016-2030E)

肿瘤伴随诊断竞争格局

在过去的五年中,肿瘤诊疗的检测方法学从IHC的普及转向了PCR占据主导地位,随着肿瘤靶向药物的快速上市和竞争格局的变化,NGS也越来越多的被临床医生和患者所接受。PCR的检测因其价格相对较低,TAT较短,操作容易等原因而被医院采纳。病理科的PCR自建检测平台以及合作检测平台的装机量较广泛。过去NGS由于检测价格贵,测试的基因数据量大,要专业的生信分析等等因素,限制了其在临床上的大面积使用;但随着检测价格的降低,生信自动化分析的发展,同时医生对于大panel的检测的认可度提高,NGS检测越来越被临床认可,应用比例不断提高,随着越来越多NGS试剂盒的获批,未来也有可能进入医保。

肿瘤伴随诊断在国内市场渗透率低,竞争格局分散。企业为了快速占领市场,纷纷采用激进的市场拓展策略。由于NGS技术在临床上的运用刚刚起步,在政策的支持下,大部分企业采用LDT的模式,开展临床服务,同时验证技术。监管部门对监测质量的监管较为滞后,行业技术发展快于监管。

PCR 是目前应用最成熟、市场份额最大的技术平台,在国内分子诊断中市占率为 40%,在国内获批的分子诊断产品中,基于 PCR 技术的超过 90%。

PCR试剂盒市场领域,目前的格局为“一超一强多散”。艾德生物(300685)为行业第一,市场占有率约70%,雅康博为行业第二,市场占有率约20%。行业内其他厂商年收入大多小于5000万元 ,覆盖客户较少。

NGS领域,目前国内批准的肿瘤NGS伴随诊断以小panel为主,包含2-10个基因。利用NGS大panel的组织检测和液体活检类的伴随诊断试剂,有多个正在注册过程中,可能会成为未来中国检测市场的主要带领者。在NGS领域,根据 Frost & Sullivan 数据统计,我国肿瘤高通量基因检测市场格局中,2020年度NGS领域当前的头部企业燃石医学、世和基因和泛生子市场份额分别约为 13%、10%和 10%,市场龙头并未形成。

肿瘤伴随诊断发展难题

伴随诊断产品,尤其是NGS的商业化,是未来发展最大的难题之一。NGS检测技术逐渐成熟,临床接受度不断提高,但行政审批,医保支付等配套措施并没有真正落地或进展缓慢,公司的商业化盈利较弱,这是目前市场普遍存在的现象。

除了NGS监管和医保等问题外,还有些需要思考的问题:1)伴随诊断试剂和伴随的药物上市后,两个企业的销售网络如何协同推广。2)入院模式和药品的销售模式如何深入结合,产生全程管理的合力。3)伴随诊断的转化率如何提高,定性检测阳性的患者如何在未做伴随诊断的同类别药物和伴随药物之间进行转化。4)伴随诊断进入国家医保的未来预测的乐观程度如何。5)PCR和NGS目前共存的情况,未来会如何改变,液态活检的伴随诊断将如何发展。6)IVD企业仍然是伴随诊断研发成本和研发风险的主要承担者,IVD企业体量较小,如何在伴随诊断试剂的商业化过程中保持盈利。7)药企与IVD企业共同开发伴随诊断,如何预估PCR和小panel以及大panel在中国市场的发展趋势。IVD企业如果在注册过程中及早地启动注册试剂的商业化推广,去培育检测市场,对医患进行市场教育、建立品牌影响,将会有效的支持试剂上市后的检测量扩大。

另一方面,同时也需要注意到并非所有的新药研发都需要考虑伴随诊断的共同开发和注册,对于临床上已经普及的检测靶点,新药研发中对于伴随诊断的开发需求下降。临床研发中,需要避免一味的追求新技术的使用,需要结合生物标志物的不同方法学的检测率差异、未来临床实践的可支付能力、药物疗效因素等。

靶向治疗对于肿瘤治疗的影响重大而深刻,这一领域的发展方兴未艾。肿瘤靶向治疗离不开有效的伴随诊断,而伴随诊断的发展势必推动肿瘤靶向治疗更大范围内实现其临床价值。总而言之,肿瘤靶向治疗和伴随诊断面临巨大需求,未来发展道路需要更多开放式思维和开创性技术手段,肿瘤靶向治疗伴随诊断发展任重而道远。