光纤激光器简介

激光器的定义及工作原理

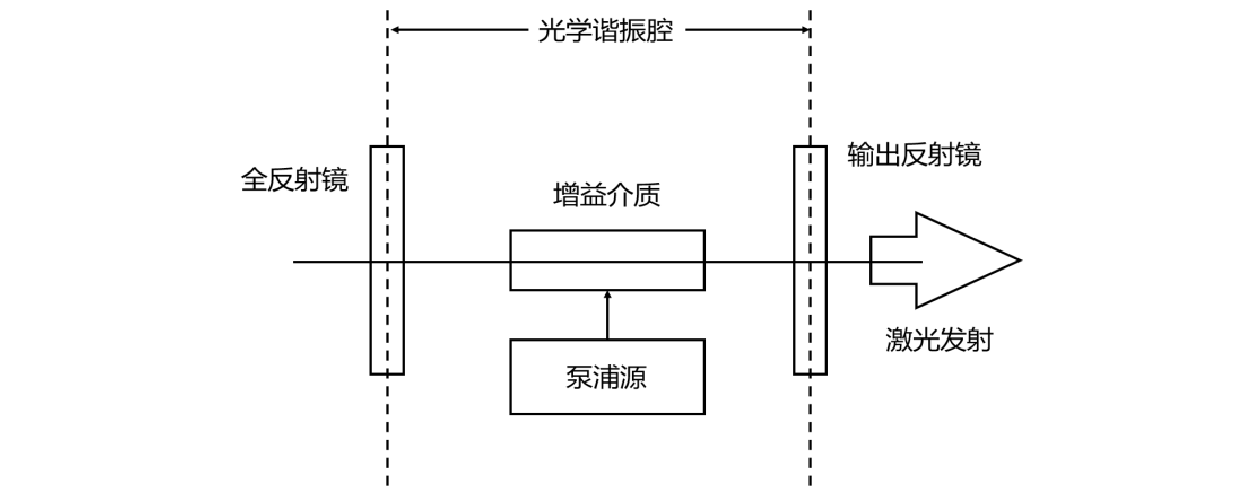

激光器是一种通过增益介质吸收外来能量后激发至激发态,实现粒子数反转从而产生激光的装置,由增益介质、泵浦系统以及光学谐振腔三部分构成。产生激光的必要条件为实现粒子数反转以及增益大于损耗。

其中,增益介质是激光器的核心,也被称作激光增益媒质。负责吸收外来能量后激发至激发态,为实现并维持粒子数反转创造条件。常用的介质有红宝石、铍玻璃、氖气、半导体、有机染料等。泵浦系统将能量传递给增益介质,对增益介质进行激励,使增益介质出现粒子数反转并维持该状态,将原子由低能级激发到高能级,通常有光能源、热能源、电能源以及化学能源等形式。谐振腔实际是在激光器的两端,面对面装上两块反射率高的镜片,一块几乎全反射,一块使大分光反射、少量光透射出去,以使激光可透过这块镜子而射出。被反射回到工作介质的光,继续诱发新的受激辐射,光被放大。因此,谐振腔主要负责使腔内的光子有一致的频率、相位和运行方向,从而使产生的激光具有良好的方向性和相干性。

图1:激光器工作原理

资料来源:仪器网

激光器的分类

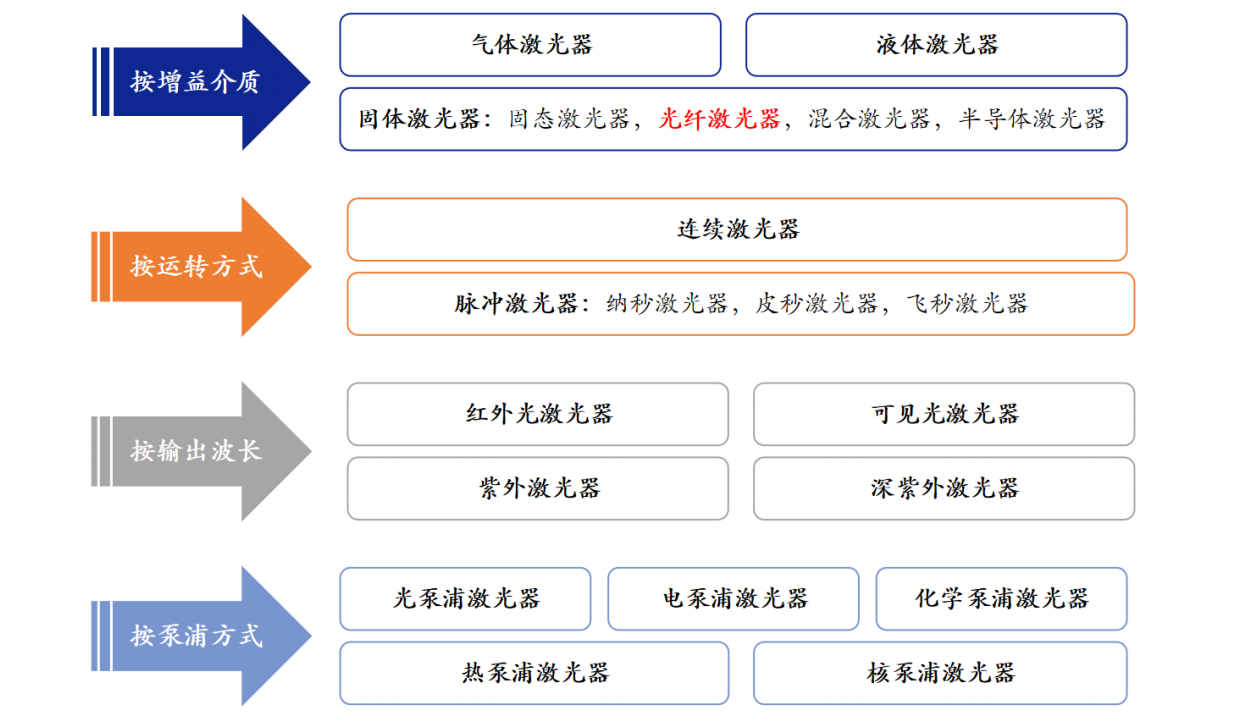

激光器可按照增益介质(工作物质)、泵浦方式、运转方式以及输出波长不同进行分类。

按照增益介质的不同,激光器可以分为气体激光器、液体激光器、固体激光器。其中,固体激光器目前应用相对广泛、市场占有率相对较高。常见的固体激光器包括以晶体或玻璃为增益介质的固态激光器、以掺杂稀土元素的玻璃光纤为增益介质的光纤激光器和半导体激光器。按照泵浦方式不同,激光器可分为电泵浦激光器、光泵浦激光器、化学泵浦激光器、热泵浦激光器、核泵浦激光器等。由于增益介质的特性不同,其发生粒子数反转的条件也不同,因此需要用不同的方式泵浦。几乎全部的固体激光器、光纤激光器均采用光泵浦;大部分气体激光器及一般常见的半导体激光器均采用电泵浦;一些特殊的激光器采用化学或核泵浦。固体激光器、光纤激光器通常用半导体激光器作泵浦源。

按照运转方式不同,激光器可分为连续激光器和脉冲激光器。连续激光器的工作特点是工作物质的激励和相应的激光输出可以在较长的一段时间内以连续方式持续稳定进行,大部分光纤激光器和以连续电激励方式工作的气体激光器及半导体激光器均属于此类,连续激光器工作稳定、热效应高,适合于金属材料的连续高速切割、焊接,以及表面热 处理、激光熔覆、激光快速成形等宏观加工。脉冲激光器是指单个激光脉冲宽度小于0.25秒、每间隔一定时间才工作一次的激光器,其主要特点是峰值功率高、热效应小、可控性好,适合于激光打标、切割、测距等。对于不同脉宽的脉冲激光器而言,脉冲时间越短,单一脉冲能量越高,加工速度越快;波长越短,作用半径越小,加工精度可以越高。

按照输出波长不同,激光器可分为红外激光器、可见光激光器、紫外激光器等。不同结构的物质可吸收的光波长范围不同,因此需要各种不同波长的激光器用于不同材料的精细加工或者不同应用场景。红外激光器与紫外激光器是运用最广泛的两种激光器,红外激光器主要应用于“热加工”,将材料表面的物质加热并使其汽化(蒸发),以除去材料;紫外激光器在薄膜非金属材料加工、半导体晶圆切割、有机玻璃切割/钻孔/打标等微加工领域具有不可替代的优势。由于紫外光子能量大,难以通过外激励源激励产生一定高功率的连续紫外激光,故紫外激光一般是应用晶体材料非线性效应变频方法产生,因此目前广泛应用在工业领域的紫外激光器主要是固体紫外激光器。

图2:激光器的分类

资料来源:锐科激光招股说明书

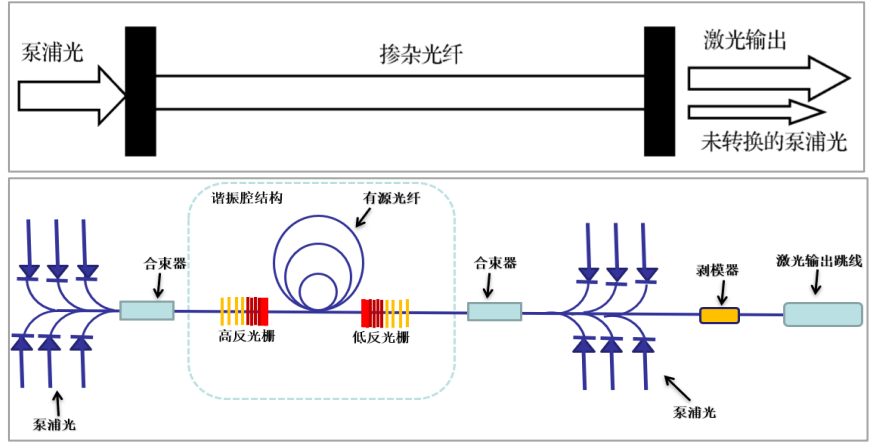

光纤激光器的定义及工作原理

与其他类型的激光器一样,光纤激光器由增益介质、泵浦源和谐振腔三个部分组成。光纤激光器使用纤芯中掺有稀土元素的有源光纤作为增益介质,也属于固体激光器的一种。其一般采用半导体激光器作为泵浦源。而谐振腔则一般利用反射镜、光纤端面、光纤环形镜或光纤光栅等器件构成。具体工作过程为:在工作状态下,有源光纤(增益光纤)通过吸收泵源提供的能量,经有源光纤和光纤光栅组成的谐振腔激励放大后输出激光。

图3:光纤激光器基本原理图

资料来源:《光纤激光器极其应用》

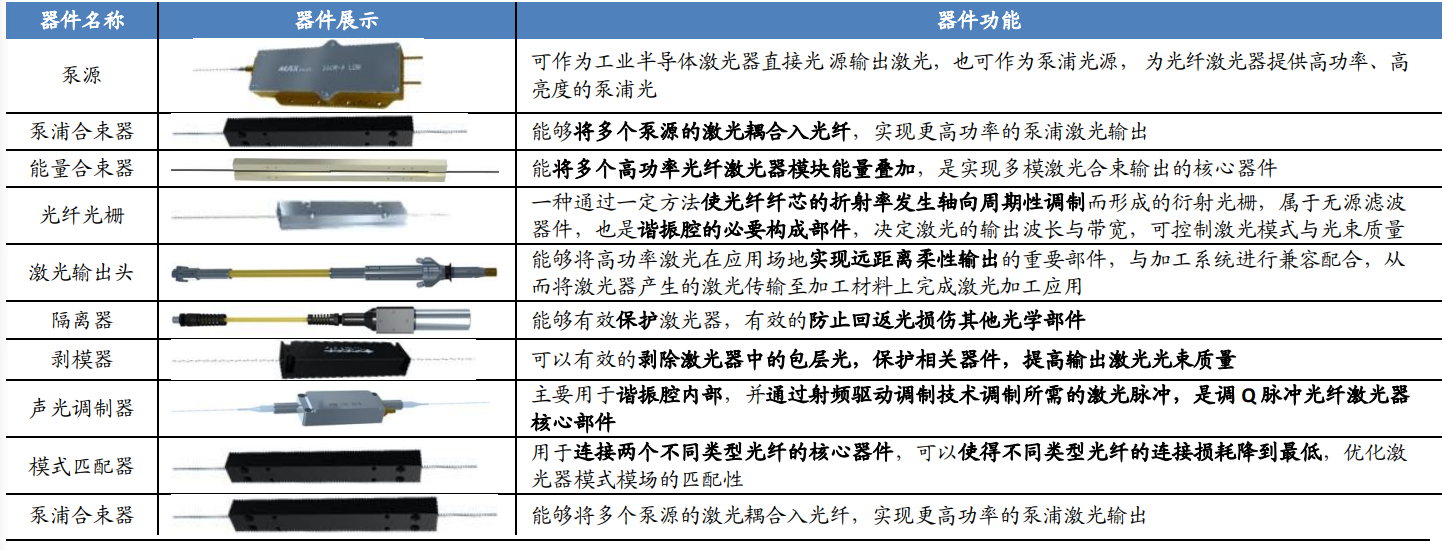

光纤激光器各组成部分均由多个核心光学器件制作而成,核心光学器件的技术水平直接决定了光纤激光器输出的激光功率水平和性能参数,光学器件占光纤激光器成本 60%以上。

图4:光纤激光器核心光学器件介绍

资料来源:创鑫激光招股说明书

光纤激光器作为第三代激光器,与其他传统激光器相比,具有高光电转换效率,良好的激光束质量、全固态结构以及散热快等优点,使得光纤激光器能轻易胜任各种三维任意空间的加工应用,使机械系统设计变得非常简单。除此之外,它还可以胜任各种恶劣的工作环境,对灰尘,震荡,冲击,温度,湿度具有很高的容忍度。由于这些优势,光纤激光器的应用变得极其广泛,包括消费电子、激光光纤通讯、工业造船、汽车制造、金属零件熔覆、军事国防安全、医疗医美、仪器设备、大型基础建设等。

光纤激光器的分类

按照工作模式不同可以将光纤激光器分为连续光纤激光器、准连续光纤激光器、短脉冲光纤激光器、超短脉冲光纤激光器。准连续光纤激光器的准连续波又称长脉冲,可产生毫秒-微秒量级的脉冲,可使得脉冲光具有比连续光高十倍以上的峰值功率,对于钻孔、热处理等应用来说相当有利;而短脉冲激光器是纳秒量级的,主要应用在激光打标、雕刻以及激光清洗领域;超短脉冲则是通常所说的超快激光,包括达到皮秒、飞秒量级的脉冲激光,当激光以皮秒、飞秒量级的脉冲时间作用到材料上时,会使加工效果发生显著变化。

从应用来看,高功率连续光纤激光器主要应用于激光切割、焊接、熔覆及 3D 打印等领域;高功率纳秒脉冲光纤激光器主要应用于激光打标、雕刻以及激光清洗领域;高功率超短脉冲光纤激光器主要应用于精细加工领域。

图5:光纤激光器分类-按脉冲宽度

资料来源:《光纤激光器极其应用》

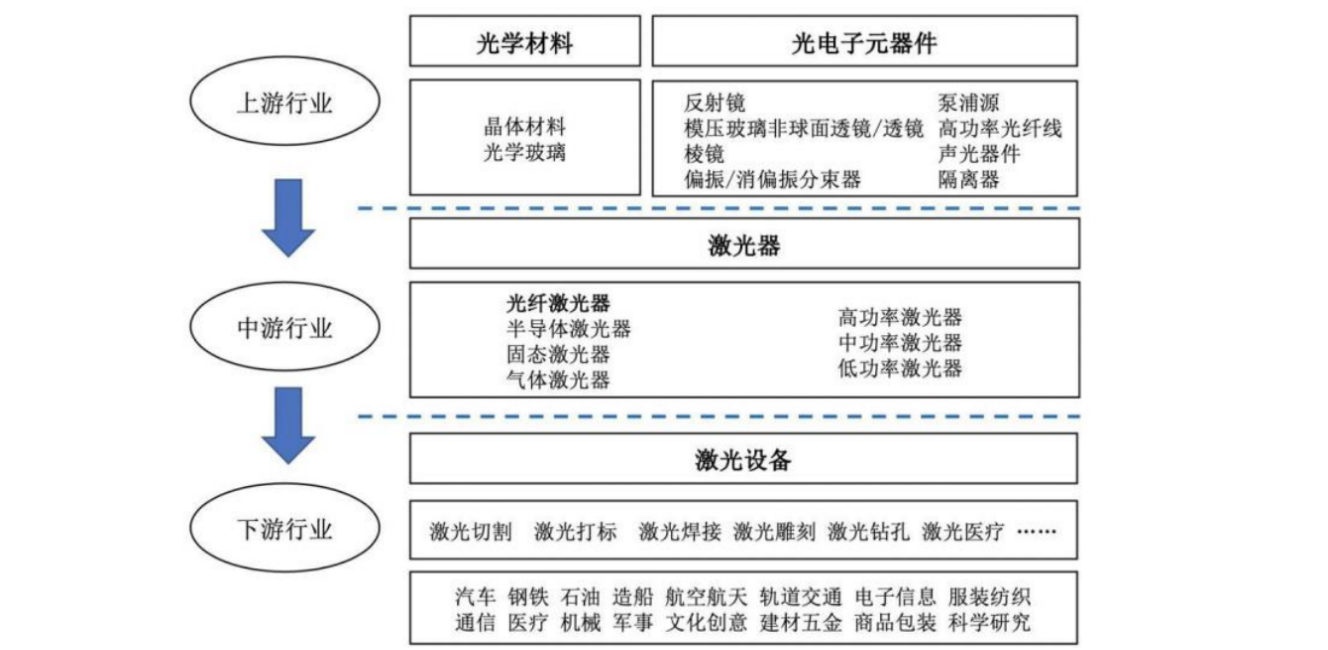

光纤激光器产业链分析

图6:光纤激光器产业链

资料来源:《腾景科技招股书》

光纤激光器上游为原材料提供商,包括激光器件、有源光纤、晶体材料、电子元器件、光学元器件、泵浦源等原材料,中游为光纤激光器制造商,下游为激光设备制造商,主要面向汽车制造、工业造船、激光光纤通讯、半导体、消费电子、光伏新能源、动力电池、军事国防安全、医疗医美等应用市场。

光纤激光器上游

光纤激光器上游主要包括激光芯片、有源光纤、激光光学镜片等,目前大部分已实现国产,其中激光芯片、有源光纤等元器件在原材料成本构成中占比较较高,对激光器的量产有较大影响。

激光芯片是采用半导体芯片制造工艺,以电激励源方式,以半导体材料为增益介质,将注入电流的电能激发,从而实现谐振放大选模输出激光,实现电光转换。其增益介质与衬底主要为掺杂III-V 族化合物的半导体材料,如GaAs(砷化镓),InP(磷化铟)等。根据激光制造商情,泵浦源占光纤激光器成本比例高达50%,按照激光器行业平均毛利率 30%、泵浦源占激光器BOM成本比例50%测算,2020年全球高功率半导体激光泵浦源市场规模约为215.26亿元,国内市场规模约为62.21亿元;按照公司泵浦源平均毛利率15%、激光芯片占泵浦源 BOM 成本比例10%测算,2020年全球激光芯片的市场规模约为18.30亿元,国内市场规模约为5.29亿元。目前激光芯片及器件厂商仍以国外企业为主,主要是贰陆集团(Ⅱ-Ⅵ)、朗美通(Lumentum)、IPG、恩耐(nLight)等国际巨头,上述企业同时从事下游的广泛业务,综合实力相对较强。国内厂商主要有长光华芯、武汉锐晶、华光光电、纵慧芯光等。

光纤是光导纤维的简称,由折射率较高的高纯度玻璃纤芯内层和折射率较低的玻璃包层组成。纤芯中没有掺杂稀土元素的光纤被称为无源光纤,纤芯中掺杂稀土元素的光纤被称为有源光纤。在有源光纤中掺入一种或多种稀土元素,如钕(Nd)、镱(Yb)、铒(Er)、铥(Tm)、钬(Ho)、镝(Dy)、镨(Pr)等,通过泵浦则可使光纤发光,不同掺杂物的有源光纤输出激光波段不同。目前有源光纤已部分实现国产化,国内供应高质量有源光纤的厂商主要有武汉睿芯、烽火锐光等。

光纤激光器下游

光纤激光器的下游为激光设备厂商。激光设备厂商根据各行业具体应用需求,集成光纤激光器、运动控制系统、工作台、电源、执行组件、结构件等组成相应的激光加工设备。航空航天、机械制造、动力能源等领域的大型材料的切割、焊接和打标是传统的激光设备应用领域,主要是对传统加工存量市场的替代和优化升级;近年来激光技术正逐步向精细微加工的增量市场拓展,充分满足了半导体、光伏新能源、汽车轻量化、动力电池、显示面板、消费电子、医疗医美等领域精密微加工的工艺需求。

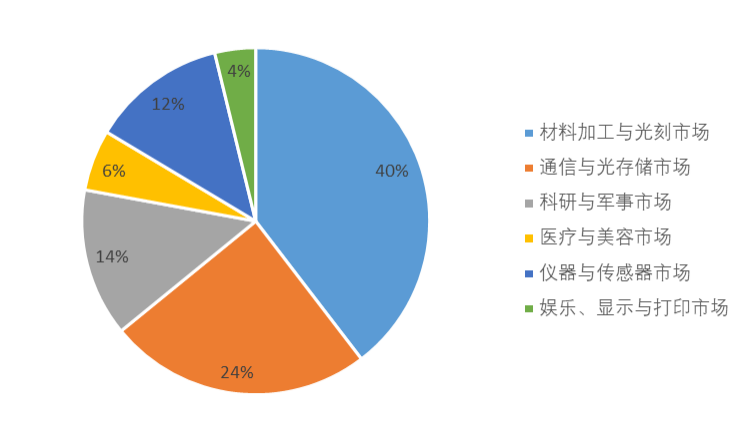

图7:2020年全球激光器应用市场情况

资料来源:《2021中国激光产业发展报告》

在半导体领域,激光设备被越来越多地应用于晶圆切割,尤其是第三代半导体材料碳化硅,由于其硬度大,采用激光隐形切割优势凸显。在光伏领域,激光设备的应用包括电池片前端环节的激光打孔、SE激光掺杂、激光消融等工艺;电池片后端环节的激光转印、激光修复等工艺;以及组件环节的激光无损划片等工艺。动力电池领域应用的激光加工设备主要有高速激光制片机、电池装配线、电芯干燥线等。

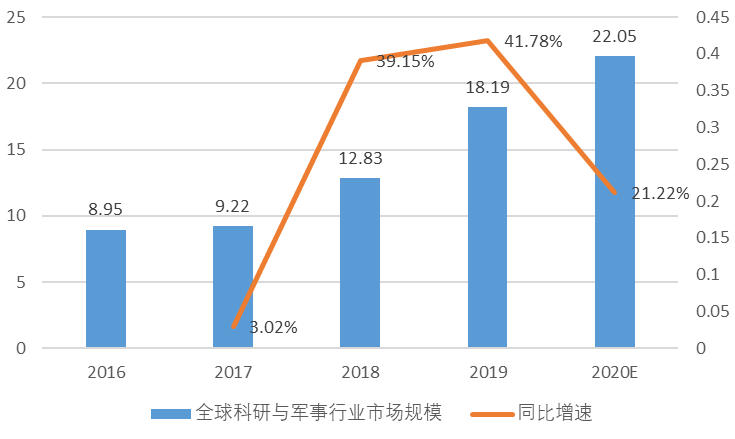

另外,在军事领域中,随着激光技术的发展,激光定向能武器也成为各国重点支持和发展的新概念武器,而高功率、高光束质量光纤激光器也成为欧美军事大国的定向能新概念武器的首选光源之一。据Strategies Unlimited数据,全球科研与军事激光器市场规模至2020年已超过20亿美元,军用激光器增长也将保持高位。全球各国对科研和军事经费的不断投入将促进激光器在科研与军事领域的稳定发展。

图8:2015-2021年全球科研与军事激光器市场规模(亿美元,%)

资料来源:Strategies Unlimited

根据武汉文献情报中心数据,中国激光设备市场规模从2010年的97亿元增至2020年的692亿元,CAGR达19.6%。激光设备行业市场规模大,技术门槛相对中上游较低,竞争格局较分散,龙头大族激光领先优势明显。根据华经产业研究院数据,2021年中国激光设备行业里,大族激光市占率为14%,为行业龙头,其他公司市占率均不足5%。

光纤激光器行业市场规模及未来成长情况

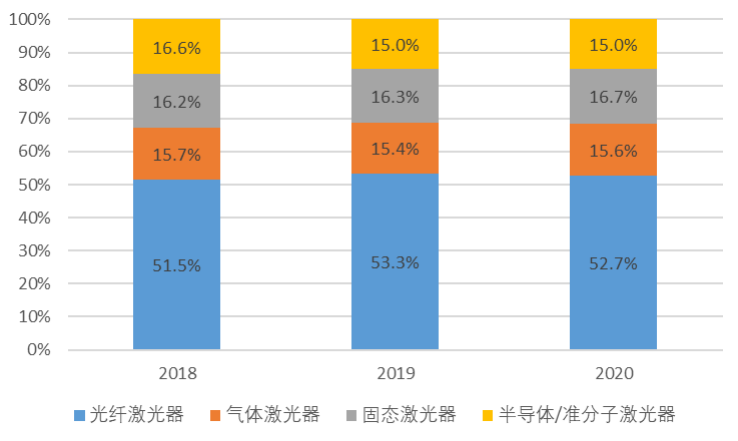

材料加工是激光器最大的应用领域,约占激光器应用市场的40%,应用于材料加工的激光器主要是工业激光器。根据 Laser Focus World发布的数据,从市场结构上看,光纤激光器是市场份额最大的工业激光器种类,2018至2020年的销售占比均超过50%,其中2020年全球光纤激光器销售额占比为52.7%;固态激光器销售占比16.7%;气体激光器销售占比15.6%;直接半导体/准分子激光器销售占比15.0%。

图9:2018-2020全球工业激光器结构

资料来源:Laser Focus World

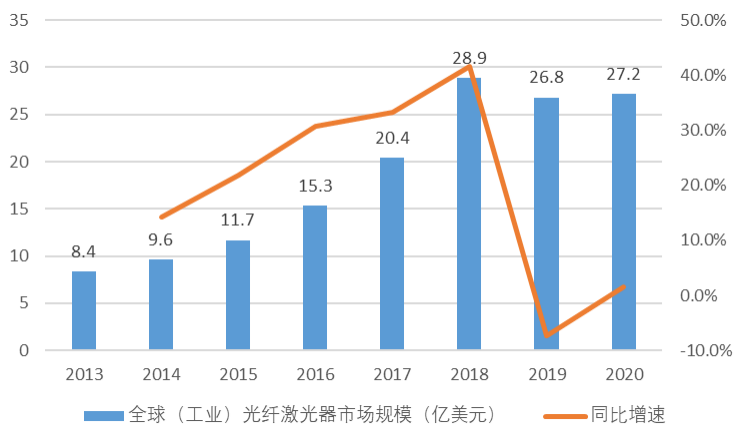

基于结构简单、转换效率高、光束质量好、维护成本低、散热性能好等性能优势,光纤激光器目前已成为激光技术发展主流方向,市场发展潜力十分巨大。根据Laser Focus World发布的数据,整个光纤激光器的市场规模从2015年的11.68亿美元增至2020年的27.17亿美元,CAGR为18.5%。

图10:2015-2020年全球光纤激光器市场规模及增速

资料来源:Laser Focus World

在2007年之前,光纤激光器技术长期被国外巨头垄断,国内光纤激光器行业完全依赖进口。2007年锐科激光成立,着手光纤激光器的生产,并通过产业链垂直整合,逐渐实现了半导体泵浦源、有源光纤、光纤耦合器、激光功率合束器、声光调制器、光纤隔离器、激光功率传输光缆组件等核心器件和材料的技术及规模化生产,将成本进一步下降,通过成本优势在低功率领域率先展开了对国内市场的国产替代。2007年以来,在国家产业政策支持和激光器企业的研发投入下,国内光纤激光器产业发展迅速。

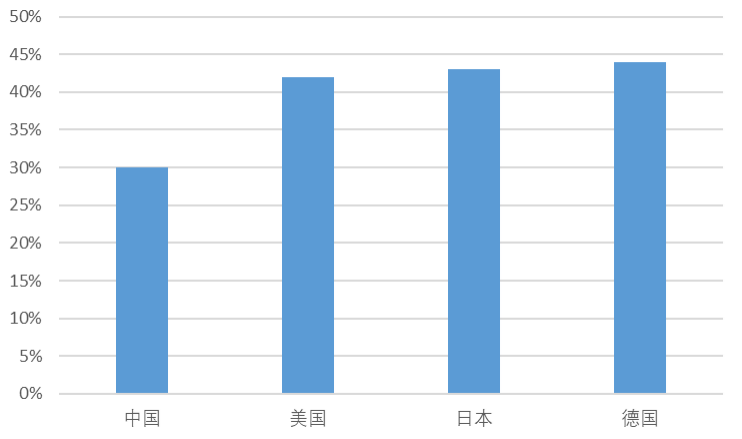

根据前瞻产业研究院2019年的数据,中国激光设备在制造业的应用比例仅有30%,而世界制造业大国美、日、德的应用比例均超过了40%。从激光在制造业的应用比例可以看出我国激光产业具备较大市场潜力。虽然中国激光的产业市场规模起步较晚,但随着中国制造业的迅猛发展,中国已经成长为工业激光设备的主要市场。

图11:2019年主要国家激光设备在制造业中的使用比重

资料来源:前瞻产业研究院

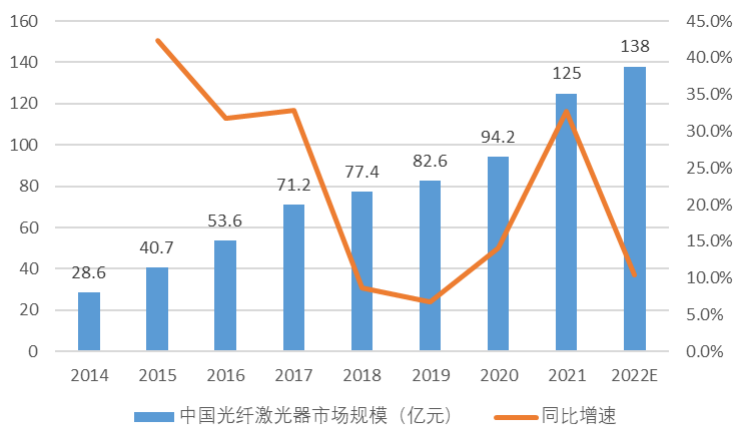

根据《2022中国激光产业发展报告》数据,2014-2021 年,中国光纤激光器市场规模由28.6亿元增至125亿元,年复合增长率23.43%,占全球(工业)光纤激光器市场比例约60%。此外,《2022中国激光产业发展报告》预测2022年光纤激光器市场规模将达到138亿元,同比增长10.4%。由于工业化程度的提高和消费电子产品产量的增加,预计未来十年,光纤激光器行业仍会呈现增长态势。

图12:中国光纤激光器市场规模及增速

资料来源:2022年中国激光产业发展报告

竞争格局分析

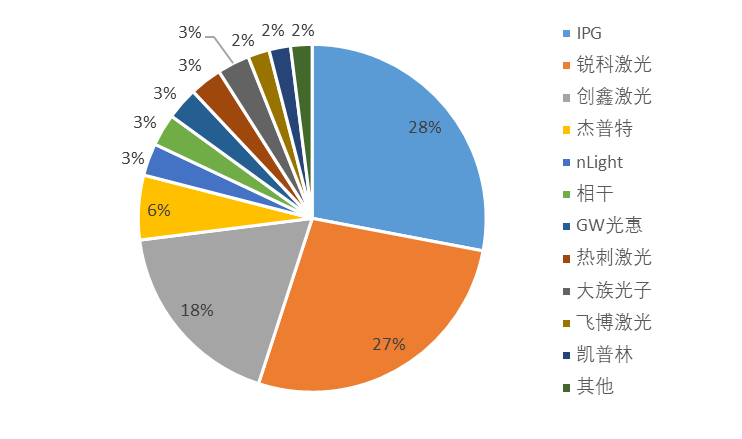

中国光纤激光器行业市场集中度较高,IPG、锐科激光、创鑫激光是行业排名前三的龙头公司,2021年合计占光纤激光器市场73%以上的市场份额,其中IPG以28%的市场占比排名第一,锐科激光市场占比27%。

图13:2021年中国光纤激光器市场竞争格局

资料来源:《中国激光产业发展报告》

IPG在中国市场的份额虽呈逐年下降趋势,从2017年的52.7%,下降到2021年的28%,但IPG在6kw及以上超高功率市场依然垄断中国的份额,2019年和2020年市占率分别为48%和45%;锐科激光正在3kw和6kw功率段快速替代IPG的份额,2020年市占率26%;创鑫激光销量结构以脉冲激光器和2kw以上光纤激光器为主。

光纤激光器的发展趋势

半导体、光伏新能源、动力电池、军事国防安全等行业成为光纤激光器新的应用领域

半导体、光伏新能源、动力电池等需求迅速增长,带动相关激光加工设备需求持续增长。其中,在光伏领域,激光设备主要应用在电池片前端环节的激光打孔、SE激光掺杂、激光消融等工艺;电池片后端环节的激光转印、激光修复等工艺;以及在组件环节的激光无损划片等工艺。据中信建投预测,2022年激光设备在光伏电池片和组件环节的市场空间合计为41.09亿元,且未来将随着光伏市场空间增长而进一步增长。在动力电池领域,激光加工设备主要有高速激光制片机、电池装配线、电芯干燥线等,覆盖了极片制片、电芯装配、烘烤干燥等关键工艺。

另外,在军事国防安全领域,激光武器作为一种新概念武器,由核心的激光器和跟踪、瞄准、光束控制、发射装置等组成,已在多国得到支持及应用。激光武器目前已成为对付无人机的有效防御武器。导弹拦截无人机成本高,附带损伤严重;由于无人机机动性强,常规的火力方法(如狙击手拦截、高炮拦截)难以准确瞄准目标,命中概率较低,附带损伤大,作战效能不佳;微波武器的反无人机技术,系统体积庞大,附带伤害大。针对小型无人机出没环境的特殊性,再加上激光反制系统有着无附带损伤、打击成本低、响应速度快等优点,使其成为反无人机为代表的“低慢小”低空目标的最佳选择之一。

光纤激光器将以高功率、窄脉宽、短波长为发展方向

在中国制造业转型升级不断深化的背景下,产品和零件加工逐渐趋向微型化、精密化,在精细微加工方面,超快激光在半导体、光伏新能源、动力电池、显示面板、消费电子等领域的钻孔、刻线、划槽、表面纹理化、表面改性、修整、清洗等环节发挥了不可替代的作用。激光技术也不断向高功率、窄脉宽、短波长方向发展,更高的功率可以提高加工速度,优化加工效率;更窄的脉宽可以降低加工损伤,提升加工质量;更短波长可以使加工产生更小的光点,提供较高的分辨率,提高加工精度。

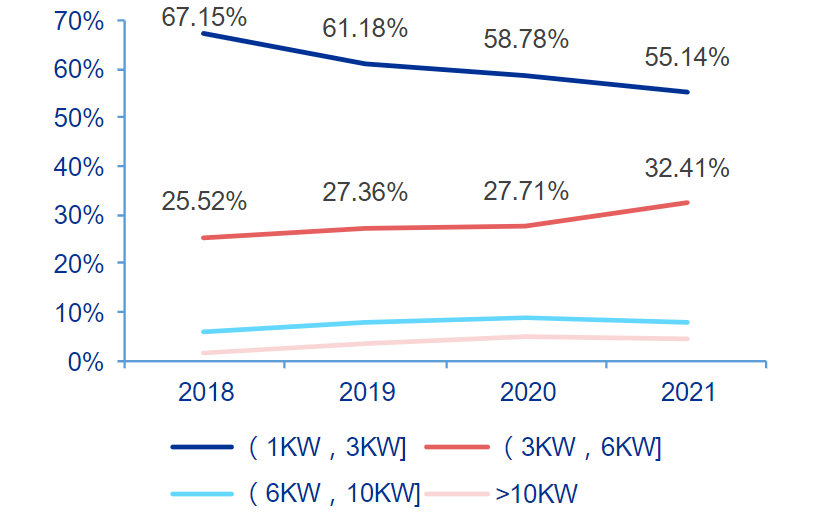

从激光器国产替代的进程来看,1.5kw以下的中功率光纤激光器整体产品因质量好、性价比高、服务时效性强等因素,基本上已经完成进口替代。目前3kW至6kW产品段国内市场的竞争趋于白热化,进口与国产品牌的出货量旗鼓相当,短期内正处于进口替代的关键时期,价格竞争较为激烈,国内国外激光器企业出货量接近。但随着核心器材及材料的自制率和国产化率提升,成本持续优化,国产激光器品牌认可度提升,国产品牌在此功率段预计将持续扩大占有率。而在10kW以上超高功率或如光伏、新能源等高端细分应用市场,国外厂商因推出产品时间早,工艺与解决方案积累多,仍占据主要市场,未来可替代空间大。

图14:中国光纤激光器各功率段需求量占比(%)

资料来源:《2022年激光产业报告》

光纤激光器核心器件国产化是大势所趋

光纤激光器行业技术发展来看,国内光纤激光产业基本上也是延续着国外成熟经验,通过泵浦源改进、掺杂光纤、光束合成技术等不断提升替身激光器功率和加工能力,以满足切割、焊接、打标等领域的市场需求。由于下游光纤激光器行业市场相对单一,对于激光加工功率需求相对集中,使得过去很长一段时间,国内光纤激光产业一直处于“拼功率”的粗放式经营阶段,缺乏技术创新及拓展新应用的动力。未来随着国内相关企业研发能力的不断提高,核心器件有望实现完全自主化。

投资建议

宏观层面上,中国激光设备在制造业中的渗透率与美、日、德等发达国家相比还有较大提升空间;行业中观层面,光纤激光器尚有近40%的国产替代空间,中高功率市场则还有50%以上的国产替代空间,半导体领域及光伏、动力电池、储能电池等新能源领域的快速发展也为光纤激光器提供了新的应用市场。因此,可以重点关注在6kW尤其是10kW以上高功率领域、皮秒飞秒等超快激光器领域以及在半导体、新能源行业应用中具备较强竞争力的光纤激光器企业。同时,考虑到中国光纤激光器行业市场规模虽有百亿级别,但仍远小于下游激光设备行业,因此从企业成长性的角度考虑,可以重点关注具备激光器及激光设备垂直一体化能力的公司。