一、钠离子电池及其与锂离子电池的比较

钠离子电池诞生于上世纪80年代,随着Sony公司在1991年成功将锂离子电池推向市场,钠离子电池的研发及商业化进程变得相对缓慢。近年来,随着电动汽车、智能电网的迅速发展,以及间歇性可再生能源(如太阳能、风能等)在能源结构中的占比日益提高,大规模储能需求愈加迫切。与锂离子电池相比,钠离子电池虽在能量密度、循环次数等方面处于劣势,但在倍率性能、快充性能、高低温性能、安全性等方面相对锂离子电池具有明显优势,尤其是钠元素相对锂元素储量非常丰富且全球分布均匀,规模量产后钠离子电池成本有望较锂离子电池大幅下降。因此,钠离子电池被认为是下一代大规模储能技术的一个理想选择,并有望在电动自行车、低速电动车等领域实现对磷酸铁锂电池及铅酸电池的替代。

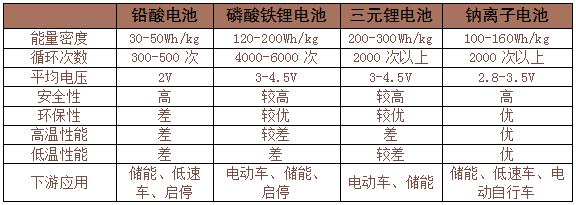

表1:二次电池性能对比

资料来源:公开资料整理

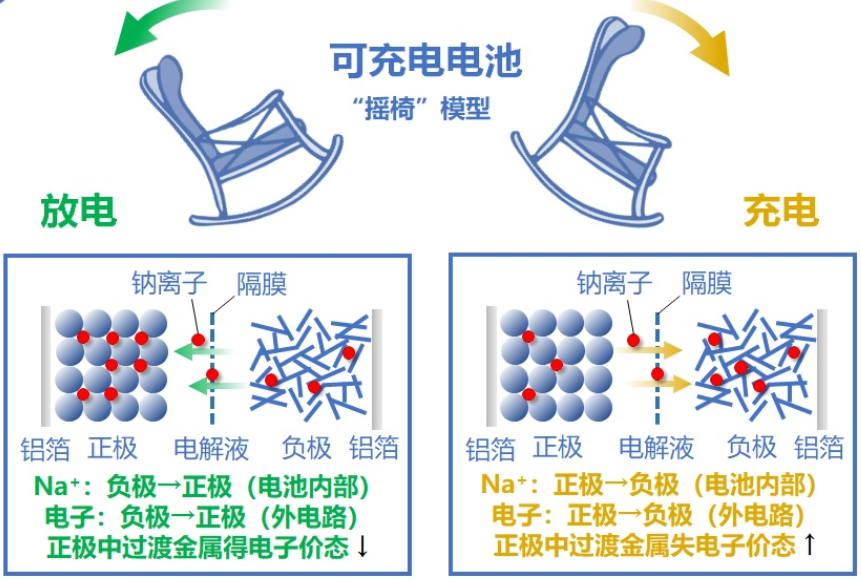

钠离子电池与锂离子电池工作原理类似,也是一种“摇椅式”电池。钠离子电池作为充电电池的一种,主要由正负极、电解液、隔膜、集流体等组成。其工作原理是利用钠离子在正负极之间的可逆脱嵌实现充放电,与锂离子电池类似。

图1:钠离子电池工作原理

资料来源:中科海钠官网

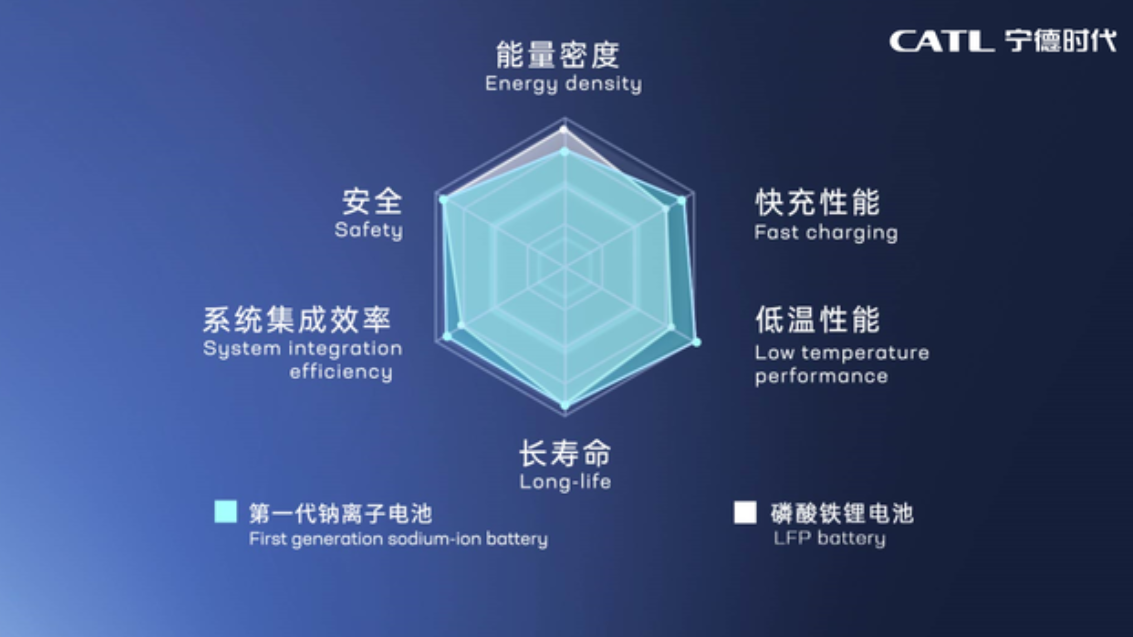

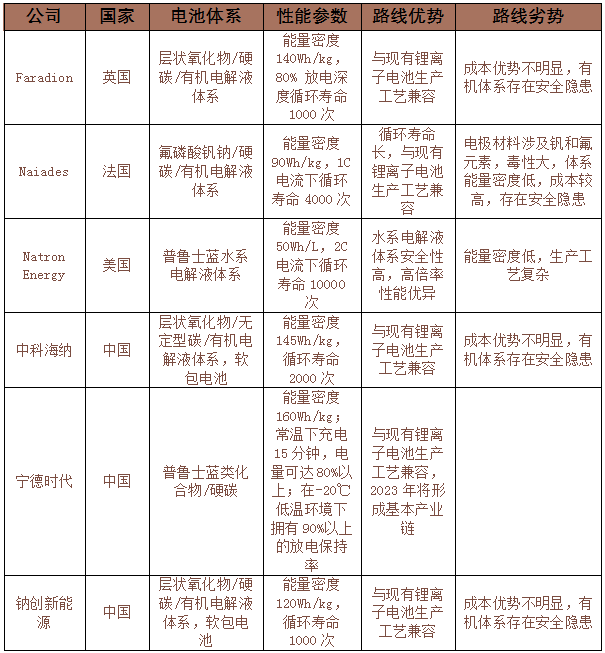

截止2020年,全球从事钠离子电池工程化的公司超过20家,包括英国Faradion、法国Naiades、日本岸田化学、松下、丰田、美国NatronEnergy等。我国钠离子电池生产企业以中科海钠、宁德时代、钠创新能源、星空钠电等为代表。中科海钠成立于2017年,是我国首家钠离子电池公司,依托中国科学院物理研究所的技术,目前在技术开发和产品生产上都初具规模;宁德时代于2021年7月29日发布了第一代钠离子电池,其能量密度略低于磷酸铁锂电池,电芯单体能量密度可达160Wh/kg,是目前全球最高水平,在常温下充电15分钟,电量可达80%,零下20℃低温环境下仍然有90%以上的放电保持率。

图2:宁德时代钠离子电池性能概况

资料来源:宁德时代官网

二、钠离子电池主要材料及成本构成

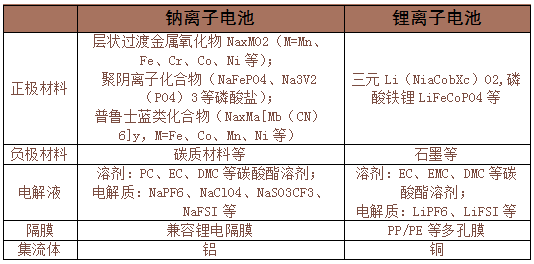

相比锂离子电池,钠离子电池材料使用有差异。钠元素虽与锂元素属同族元素,但钠离子相比锂离子大且重,导致其迁移动力学缓慢,且储钠过程容易造成电极材料产生较大的体积变化,甚至诱导不可逆结构相变,影响电池的循环稳定性。再者,钠的电位相比锂更高,会降低电池的工作电压和能量密度。以上因素导致钠离子电池的电极材料、电解质、隔膜、集流体的选择与锂离子电池有所不同。

表2:钠元素及锂元素对比

资料来源:百度百科、中科海钠官网

目前钠离子电池的正极材料技术路线尚处于演进之中,相关正极材料超100种。根据成分不同,主流钠离子电池正极材料可分为层状过渡金属氧化物、聚阴离子化合物和普鲁士蓝类化合物体系,其中过渡金属氧化物根据微观结构又可分为层状金属氧化物和隧道型过渡金属氧化物,因隧道型氧化物初始钠离子含量低,市场关注较少。目前钠离子电池三类正极材料各有优劣,预计未来三大正极材料的竞争将持续。

钠离子电池的电解液和隔膜基本沿用锂离子电池体系,但其电解质选择范围更广泛,常见的有NaPF6、NaFSI、NaClO4和NaSO3CF3等,溶剂主要有酯类和醚类两种。集流体方面,由于锂离子电池主要以石墨作为负极,铝箔作为负极集流体在低电位下易与锂形成合金,因此需使用铜集流体,而钠离子电池正负极均可使用价格较低的铝箔作为集流体。

表3:钠离子电池与锂离子电池材料体系对比

资料来源:CNKI

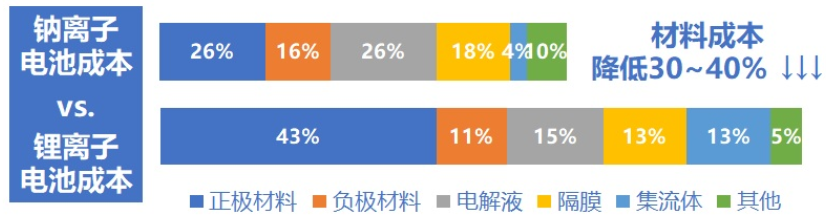

图3:钠离子电池的材料成本优势明显

资料来源:中科海钠官网

三、钠离子电池的负极材料对比

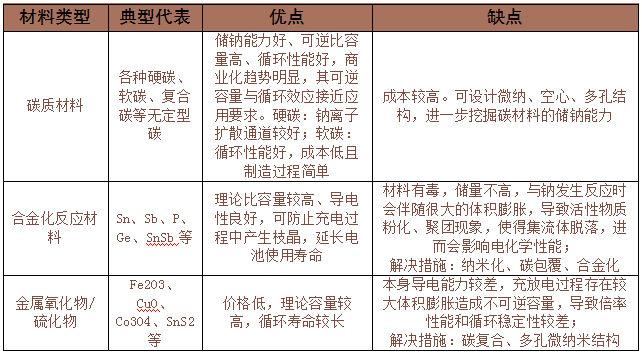

负极材料方面,由于钠的半径较大,不能在石墨层中可逆的脱嵌,因此不能选择锂离子电池的石墨材料作为负极材料。常见的钠离子电池负极材料包括碳质材料、合金化反应材料和金属氧化物/硫化物等。其中,虽然合金化反应材料和金属氧化物/硫化物理论比容量较高,但充放电过程会伴随较大的体积膨胀进而影响电池电化学性能,而以硬碳为代表的碳质材料具备嵌入钠离子能力强、体积变形小、扩散通道好、化学稳定性好等特点,商业化前景最被看好。

表4:钠离子电池的负极材料性能比较

资料来源:公开资料整理

碳质材料主要分为软碳和硬碳。其中软碳又称为易石墨化碳材料,是指在2500℃以上的高温下能石墨化的无定型碳,常见的软碳有石油焦、针状焦、碳纤维和碳微球等。硬碳又称为难石墨化碳材料,其在2500℃以上的高温条件下也难以石墨化,一般是在500℃-1200℃温度范围内热处理得来,常见的硬碳有树脂碳、有机聚合物热解碳、碳黑及生物质碳等。硬碳作为钠离子负极材料在比容量、首次充放电效率、电位平稳性等方面均优于软碳,其比容量可达到350mAh/g以上。因此,硬碳更适合作为钠离子电池负极材料,软碳则主要用作人造石墨原料,或者作为掺杂、包覆材料改性天然石墨、合金等负极材料。目前主流钠离子电池生产商也主要是采用硬碳作为负极材料。

表5:主要钠离子电池公司产业化路线情况

资料来源:赛迪顾问、CNKI、各公司官网

四、总结及投资建议

现阶段,钠离子电池或已处于大规模产业化的前夜。中科海钠预计2022年将形成钠离子电池及钠离子电池储能系统销售;宁德时代目标2023年形成钠离子电池基本产业链。因此,从投资时点看,未来两到三年或将是钠离子电池负极材料投资的黄金窗口期。

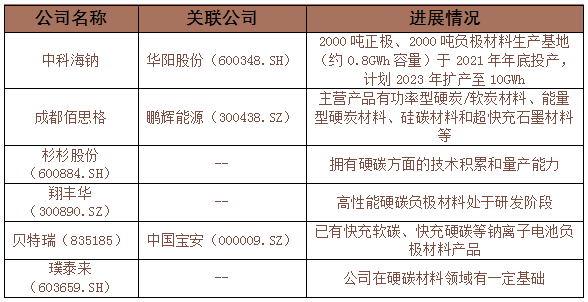

另一方面,虽然钠离子电池大规模产业化尚未真正到来,但相关公司均已展开布局。中科海钠和华阳股份(600348.SH)合资成立钠离子电池2000吨正极、2000吨负极材料生产基地(约0.8GWh容量),于2021年年底投产,并计划2023年扩产至10GWh产能;杉杉股份(600884.SH)、翔丰华(300890.SZ)、璞泰来(603659.SH)、贝特瑞(中国宝安(000009.SZ)子公司)等原有锂离子电池负极材料生产商也公布了钠离子电池负极材料的研发和生产计划;鹏辉能源(300438.SZ)等上市公司也通过参股公司进入钠离子电池负极材料行业。由于碳质负极材料相对于锂离子电池石墨负极材料合成更为简单、制造工艺要求更低且原料丰富,同时考虑到锂离子电池产业链相关公司的既有技术积累及渠道优势,预计钠离子电池负极材料将很大程度延续现有锂离子电池负极材料的竞争格局,同时华阳股份、成都佰思格等公司也有望在供应链变革中占据一席之地。

图4:成都佰思格生产的钠离子电池硬碳材料

资料来源:佰思格公司官网

图5:中科海钠生产的钠离子电池负极材料

资料来源:中科海钠官网

表6:主要钠离子电池负极材料供应商的研发及生产规划

资料来源:公司公告、公司官网、投资者互动平台