一、何为第三代半导体

第一代半导体材料主要是指硅(Si)、锗元素(Ge)半导体材料,是迄今为止应用最为普遍的半导体材料,在集成电路、半导体分立器件(主要是中低压、中低频功率器件,IGBT可以应用在高压领域)、光伏产业中都得到了极为广泛的应用。

第二代半导体材料主要是指砷化镓(GaAs)、磷化铟(InP)等化合物半导体材料,主要用于制作高速、高频、大功率以及发光电子器件(LED),是制作高性能微波、毫米波器件及发光器件的优良材料。

Si基器件在600V以上高电压及高功率场合达到其性能极限;为了提升在高压/高功率下器件的性能,第三代半导体材料应运而生。第三代半导体主要是碳化硅(SiC)和氮化镓(GaN)。第二代和第三代半导体也称作化合物半导体,即两种元素组成的半导体材料,区别于硅/锗等单质半导体。

二、SiC的主要性能优势

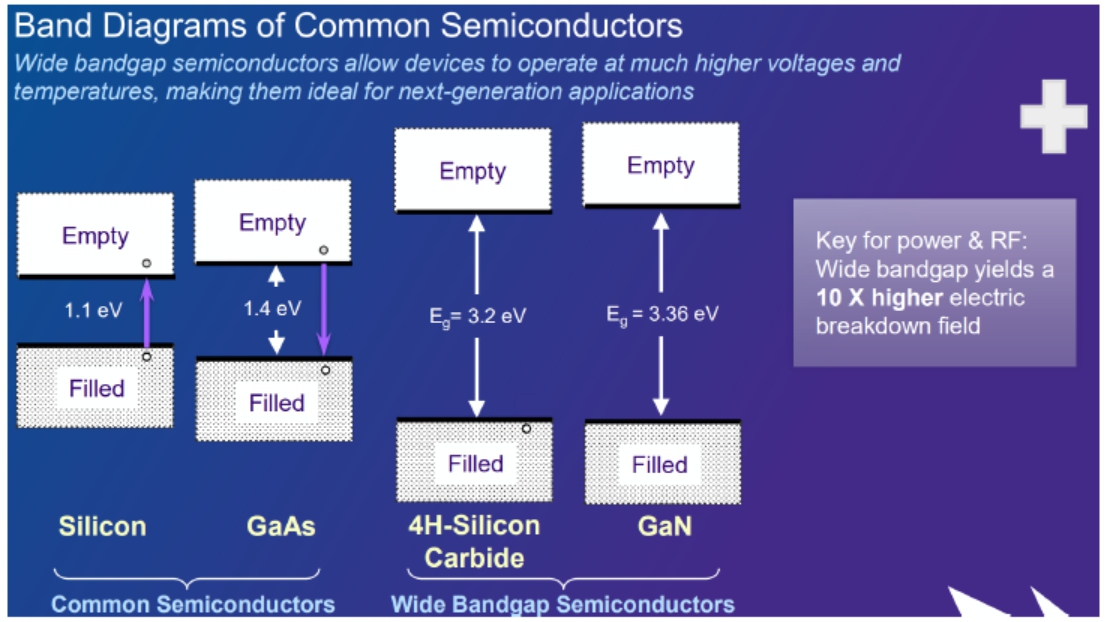

三代半导体材料之间的主要区别是禁带宽度不同。现代物理学描述材料导电特性的主流理论是能带理论。能带理论将晶体中电子的能级划分为导带和价带,导带底和价带顶的能量差距称为禁带宽度,禁带宽度的大小反映了价电子被束缚的强弱程度,即产生本征激发所需要的最小能量。价带被电子填满且导带上无电子时,晶体不导电。当晶体受到外界能量激发(如高压)时,价带电子被激发到导带成为自由电子,同时在价带上失去电子的位置形成空穴(电子和空穴合称“载流子”),晶体导电。

与第一二代半导体材料相比,SiC和GaN具有更宽的禁带宽度,其禁带宽度是第一二代半导体的近3倍,特别适用于5G射频器件(GaN)和高电压功率器件(SiC)。

图表:不同半导体材料的禁带宽度

资料来源:Cree官网

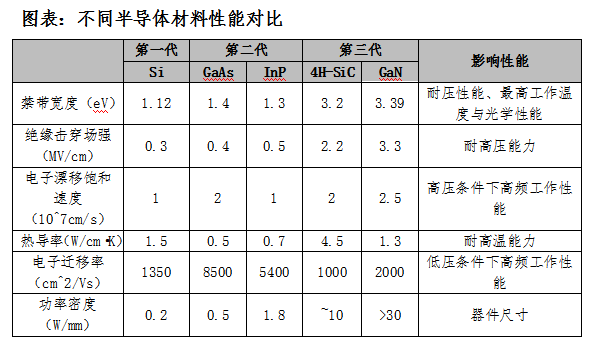

SiC禁带宽度是Si的近3倍,其临界击穿场强是Si的7-10倍,具有更强的耐高压、高功率能力;同时,由于高禁带宽度,SiC可进行重掺杂,器件电阻更小,约为Si基器件的1/100;高禁带宽度还使得SiC反向泄漏电流更小,能量损失更小,相同电压和转换频率下,碳化硅MOSFET的能量损失约为硅基IGBT的29-60%。

此外,SiC热导率更高,能在更高温度下工作;功率密度更高,SiC器件可承受更高的功率和电压,在承受相同的功率和电压时,器件体积可变得更小,约为Si基器件的1/10。

资料来源:公开资料整理

三、SiC应用领域及市场规模

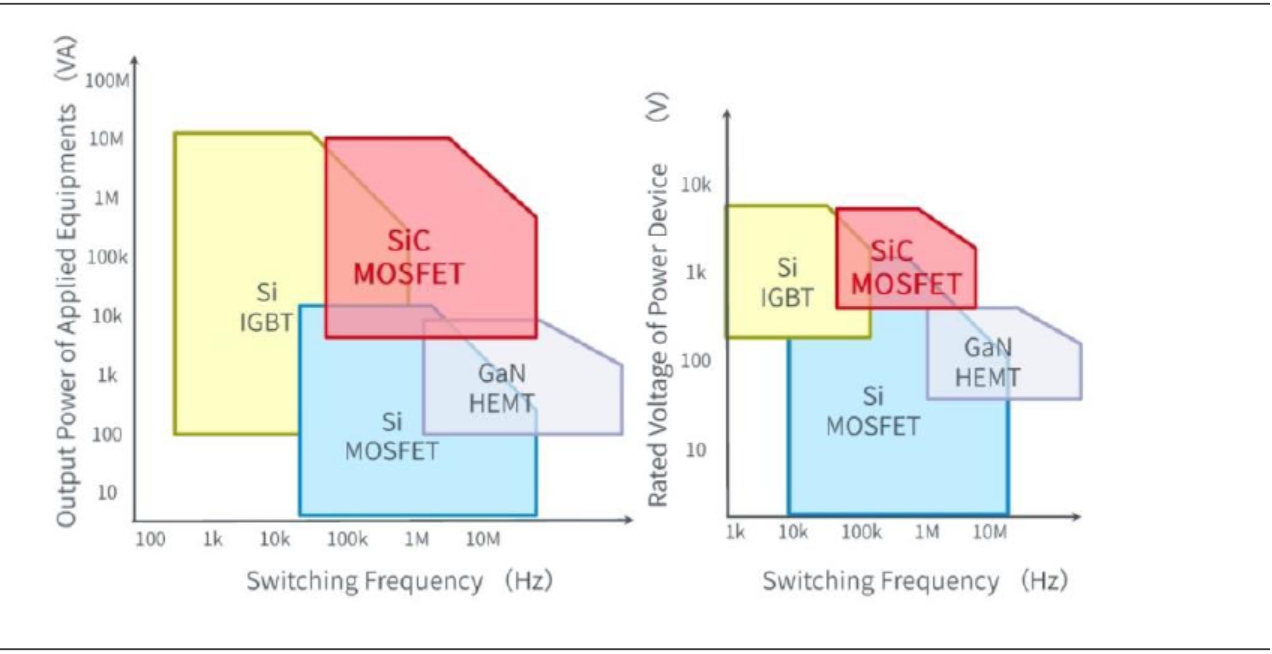

与Si主要应用于集成电路不同,SiC主要应用形式是功率半导体器件,其应用领域偏向1000V以上的中高电压范围,具有高压、高温、高频三大优势。

图表:SiC器件主要用于高压及高频情形

资料来源:罗姆半导体

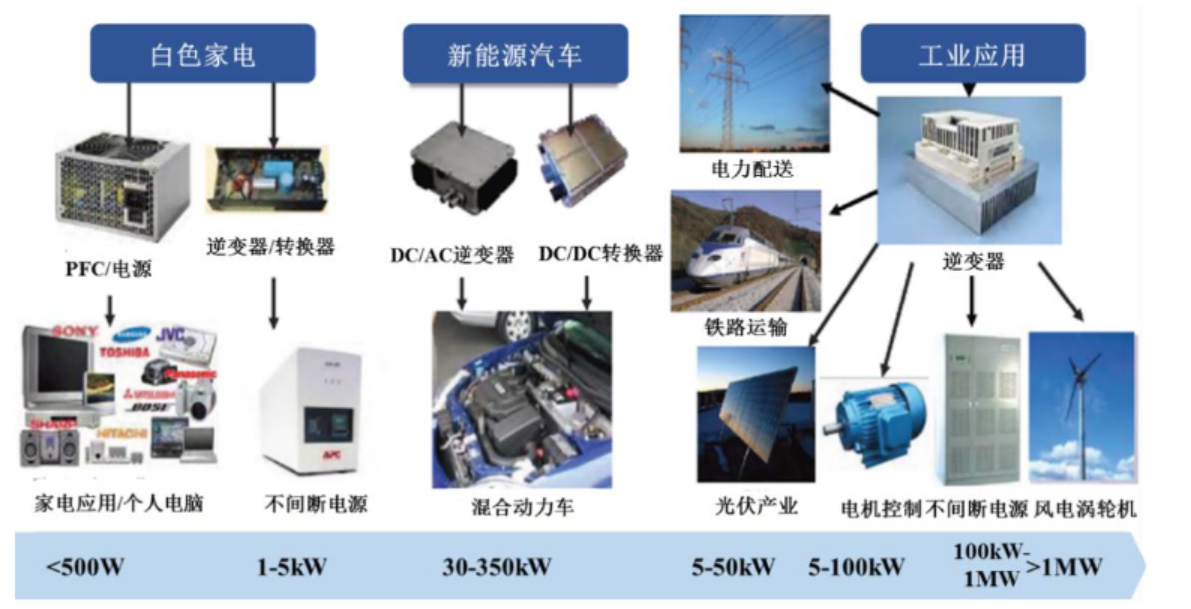

具体而言,SiC器件被广泛应用于新能源汽车中的主驱逆变器、DC/DC转换器,充电系统中的车载充电机和充电桩,光伏/风电等新能源发电系统的逆变器,以及轨道交通、智能电网、UPS不间断电源、航天、军事等其他诸多领域。

图表:SiC器件的主要应用领域

资料来源:YoleDevelopment

其中,新能源汽车有望成为SiC器件最大的应用市场。根据现有技术方案,每辆新能源汽车使用的功率器件价值约700美元到1000美元。随着新能源汽车行业的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩。SiC功率器件应用于电机驱动系统中的主逆变器,能够显著降低电力电子系统的体积、重量和成本,提高功率密度。美国特斯拉公司的Model 3车型采用以24个碳化硅MOSFET为功率模块的逆变器,是第一家在主逆变器中集成全SiC功率器件的汽车厂商;SiC器件应用于车载充电系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度、提升系统效率,目前全球已有超过20家汽车厂商在车载充电系统中使用SiC功率器件;SiC器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。

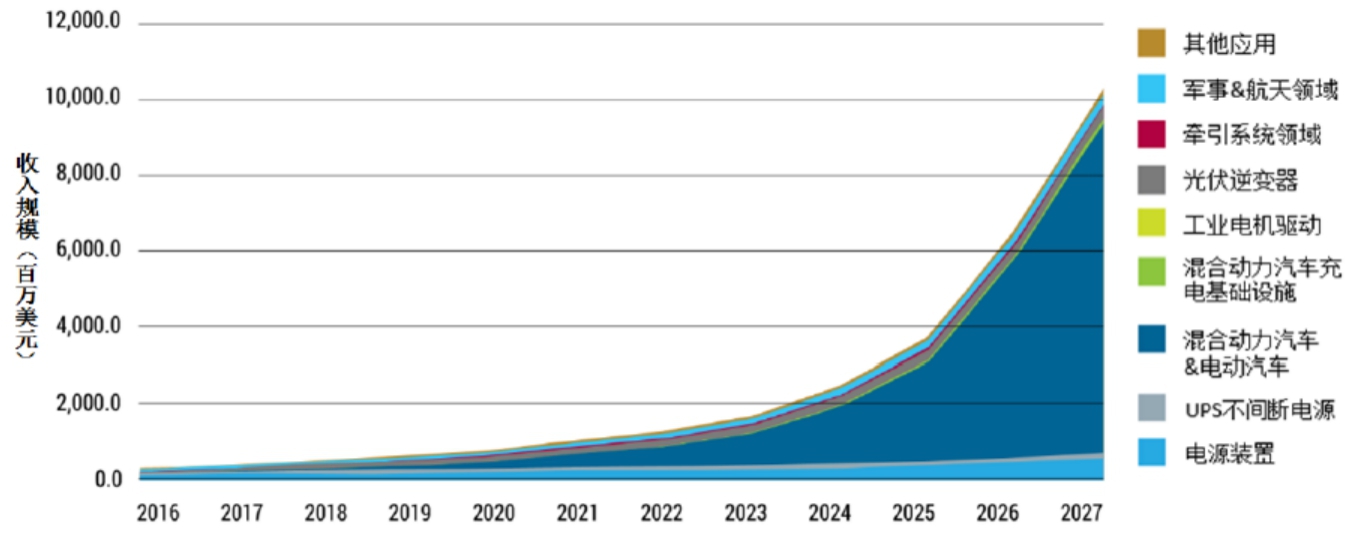

根据HIS Markit数据,2018年SiC功率器件市场规模约3.9亿美元,受新能源汽车庞大需求的驱动,以及电力设备等领域的带动,预计到2027年SiC功率器件的市场规模将超过100亿美元,SiC衬底的市场需求也将大幅增长。

图表:SiC功率器件市场规模预测

数据来源:IHS Markit

四、SiC产业链

第三代半导体材料中,GaN生长速率慢,反应副产物多,生产工艺复杂,大尺寸单晶生长困难,生长尺寸主要为2英寸和4英寸,暂无法实现规模化应用。另一方面,第三代半导体应用场景通常为高温、高压、大功率场景,器件需要较好的耐高温和散热能力,SiC热导率是氮化镓的约3倍,具有更强的导热能力,器件寿命更长,可靠性更高,所需散热系统更小。因此,第三代半导体普遍采用SiC作为衬底材料,在高压和高可靠性领域选择SiC外延,高频领域则选择GaN外延。

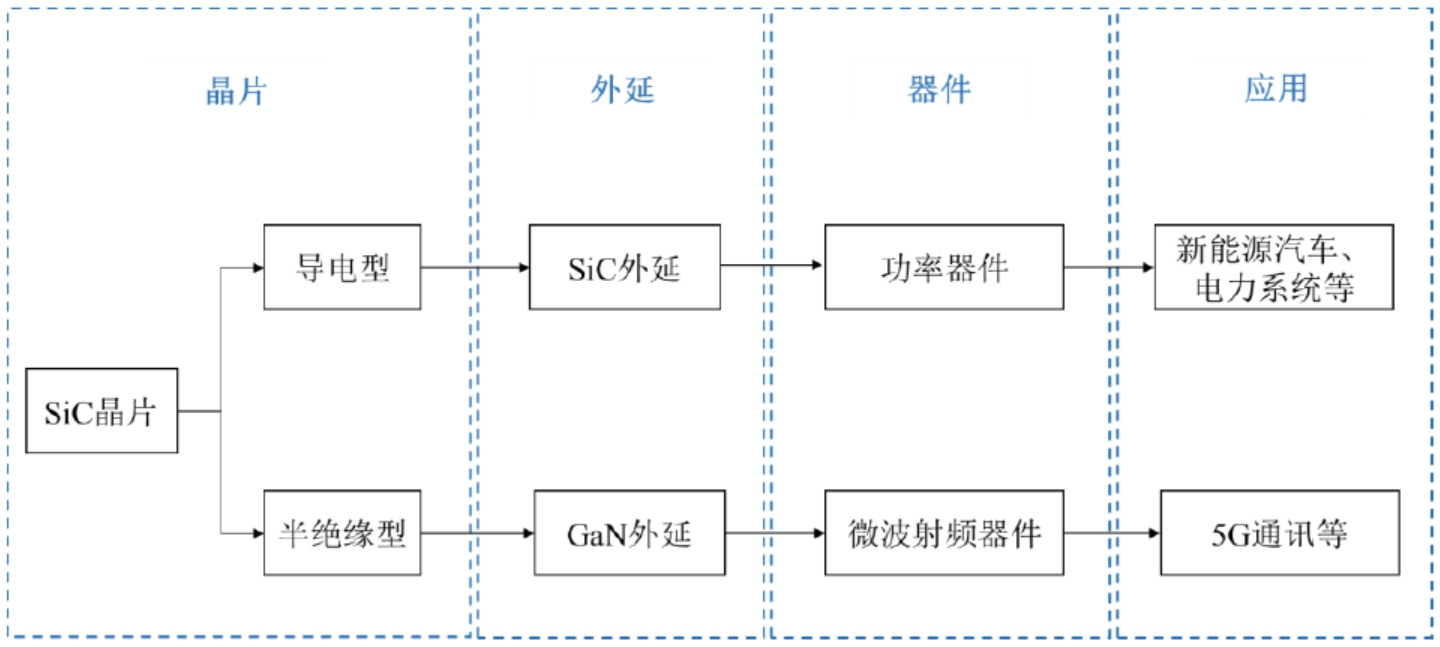

图表:SiC产业链

资料来源:天科合达招股说明书

以SiC晶片为衬底,通常使用化学气相沉积(CVD)方法,在晶片上淀积一层单晶形成外延片。其中,在导电型SiC衬底上生长碳化硅外延层制得SiC外延片,可进一步制成功率器件,应用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域;在半绝缘型SiC衬底上生长GaN外延层制得碳化硅基氮化镓(GaN-on-SiC)外延片,可进一步制成微波射频器件,应用于5G通讯、雷达等领域。

五、SiC行业主要厂商

目前,美、欧、日厂商在全球SiC产业中较为领先,其中美国厂商占据主导地位。随着中美贸易战的不断升级,半导体芯片领域成为了中美必争之地,三代半导体也必将成为竞争的焦点所在。相对于一二代半导体,国内厂商对SiC研究起步时间与国外厂商相差不多,技术实力差距较小,因此国内厂商有希望追上国外厂商,完成国产替代。

图表:全球SiC主要厂商分布

资料来源:Yole Development

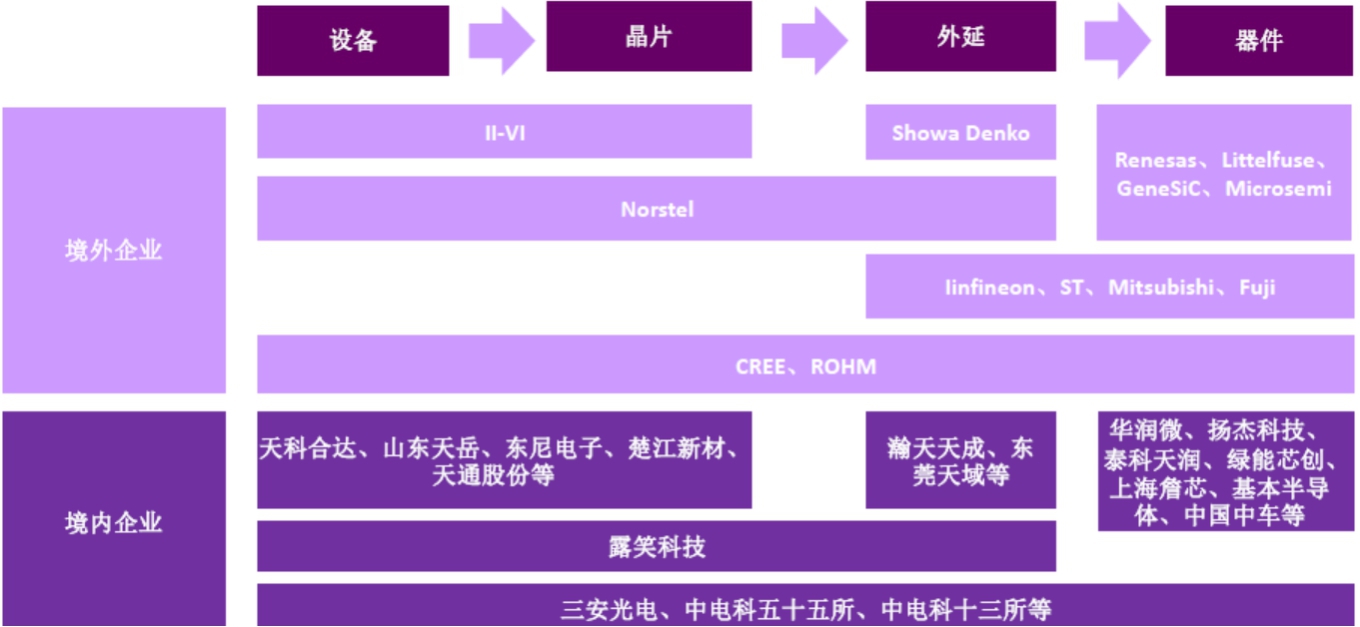

国内厂商中,从事SiC生产设备的厂商主要有北方华创、中微公司、晶盛机电、露笑科技等;从事衬底片的厂商主要有露笑科技、三安光电、天科合达、山东天岳等;从事SiC外延生长的厂商主要有瀚天天成和东莞天域等;从事SiC功率器件的厂商较多,包括华润微、扬杰科技、泰科天润、绿能芯创、基本半导体、上海詹芯等。

图表:SiC产业链国内外主要厂商

资料来源:公开资料整理

六、投资建议

SiC市场规模将随着新能源汽车及光伏发电等行业的发展而快速增长。在SiC领域,目前国内企业均处于初创期或者刚刚介入。传统功率器件厂商华润微、捷捷微电、扬杰科技、斯达半导、比亚迪半导体等,从硅基MOSFET、晶闸管、二极管、IGBT等切入SiC领域,但当前SiC器件营收规模都比较小,如扬杰科技2020年上半年SiC营收仅19.28万元左右。国内山东天岳、泰科天润、深圳基本半导体、绿能芯创等非上市公司与国内上市公司及国外公司相比,技术实力相差不多,量产及销售规模也基本处于同一起跑线,一级市场存在较大的投资机会。建议重点关注具备SiC晶片、外延及器件一体化量产能力的IDM模式公司。